Ervaar het ARLO ™ voordeel

Is er een voorbeeld van hoe een omgekeerde hypotheek werkt?

we krijgen deze vraag de hele tijd, van leners, familieleden en zelfs anderen in de leenindustrie en andere professionele industrieën die het product gewoon niet begrijpen.

Het lijkt erop dat bijna iedereen een mening heeft over omgekeerde hypotheken en vaak zijn deze gebaseerd op bijna geen feitelijke kennis.

vaak baseren mensen hun mening op iets wat ze gehoord hebben, sommige rapporten die ze lezen van een verslaggever die misschien niet alle informatie zelf had of die op zoek waren naar een sensationeel artikel of gewoon helemaal verkeerd waren.

we hebben veel van dergelijke artikelen door de jaren heen ontkracht en wilden van de gelegenheid gebruik maken om mensen te laten weten wat een omgekeerde hypotheek werkelijk is en enkele feitelijke voorbeelden geven over hoe ze werken.

ten eerste zijn omgekeerde hypotheken niet voor iedereen. Ze hebben een zeer belangrijke rol in de pensioenplannen van veel leners, maar ze werken niet voor alle leners.

We erkennen dat en met de voorbeelden die we zullen geven, zullen we ook uitleggen wanneer dit niet voordelig is voor leners en hun families.

een omgekeerde hypotheek is een lening. Het is geen overheidssubsidie.

Als u een omgekeerde hypotheek neemt, moet deze worden terugbetaald door u of uw erfgenamen met de uiteindelijke verkoop of herfinanciering van de woning als u niet over de kasmiddelen beschikt om de lening af te betalen en de meeste leners hebben dat geld niet op een bankrekening.

- hoeveel u kunt ontvangen (3 Voorbeelden)

- eerste voorbeeld

- tweede voorbeeld

- derde voorbeeld

- elke betalingsoptie heeft zijn voor-en nadelen

- Line of Credit Growth Rate Example

- effecten op gezinsleden

- Example FAQs

- Is er een example loan agreement beschikbaar voor reverse Hypotheken?

- Is er een voorbeeld van een maandelijkse betalingsoptie voor omgekeerde hypotheken?

- Is er een voorbeeld van een omgekeerde hypothecaire kredietlijn?

- Hoe werkt een omgekeerde hypotheek bij een aankoop?

- Is er een rekenmachine die omgekeerde hypotheekvoorbeelden toont?

hoeveel u kunt ontvangen (3 Voorbeelden)

een omgekeerde hypotheek is een lening die kredietnemers in staat stelt een deel van het eigen vermogen in hun huizen te gebruiken om geld te verkrijgen dat geen maandelijkse terugbetaling vereist zolang de kredietnemer in het huis blijft wonen en voldoet aan de leningvereisten.

kredietnemers moeten nog steeds hun belastingen, verzekeringen en andere onroerendgoedbeoordelingen (d.w.z. HOA-kosten) betalen en de woningen op een redelijke manier onderhouden, net als met elke andere lening.

laten we dat opsplitsen. Kredietnemers komen in aanmerking om een deel van het eigen vermogen in hun woning te ontvangen.

u krijgt niet 100% van de waarde van uw woning en omdat kredietnemers in de woning kunnen wonen, vaak vele jaren zonder betaling, zal dat bedrag minder dan 50% van de waarde van de woning bedragen.

hoeveel u in aanmerking komt zal afhangen van verschillende factoren die zijn ingebouwd in een rekenmachine die HUD gebruikt (of een jumbo-proprietary programma dat hun eigen parameters gebruikt maar op dezelfde manier werkt).

de leeftijd van de kredietnemer(s), de waarde van het onroerend goed of de maximale HUD-kredietlimiet, de lopende rente, en als de transactie een aankoop is, zal de aankoopprijs alle van invloed zijn op het bedrag waarvoor de kredietnemer in aanmerking komt.

De formule die HUD gebruikt, houdt rekening met actuariële tabellen, aangezien een 62-jarige kredietnemer een veel grotere neiging heeft om rente op te bouwen over zijn resterende levensverwachting dan een 80-jarige kredietnemer.

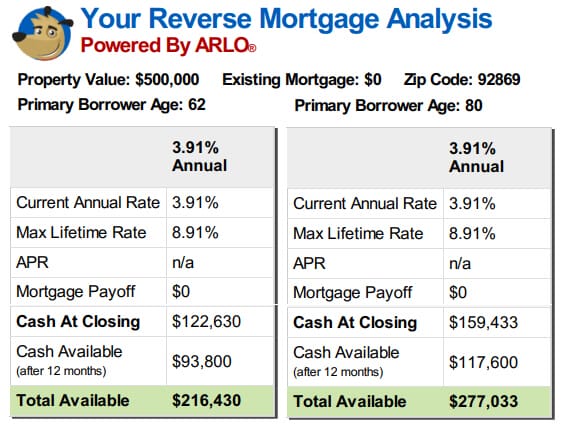

Als u naar de onderstaande voorbeelden kijkt, kunt u zien wat het verschil zou zijn in de opbrengst tussen twee leners die in dezelfde gewaardeerde huizen wonen met dezelfde rente op hun leningen, maar één lener is 62 jaar en één is 80.

eerste voorbeeld

tweede voorbeeld

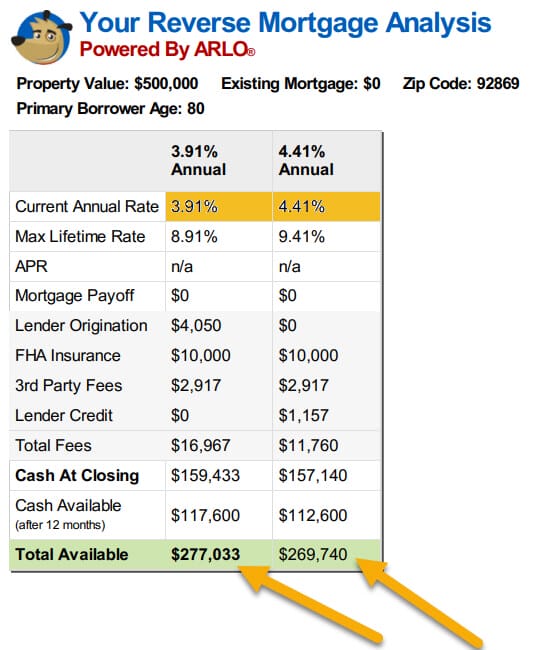

Kijk naar de tweede reeks voorbeelden hieronder en merk op wat er gebeurt met de middelen die beschikbaar zijn voor leners wanneer de rente met de helft tot één procent stijgt.

Er is veel meer appreciatie nodig dan de meeste woningen zullen ervaren om de daling van de bedragen die kredietnemers ontvangen, te compenseren, zelfs met slechts een half procent stijging van de rente.

vergis je niet, de huidige waarde van onroerend goed heeft veel leners geholpen om meer op hun omgekeerde hypotheken te krijgen, maar stijgende tarieven zullen dat wegvagen als leners op het hek zitten en wachten tot de waarden stijgen.

het volgende deel van de verklaring over wat een omgekeerde hypotheek wordt gezegd dat leners”…geld kunnen verkrijgen dat geen maandelijkse terugbetaling vereist…”.

alle kredietnemers ontvangen dezelfde voordelen op het reverse mortgage program op basis van de resultaten van de calculator (waarbij rekening wordt gehouden met hun leeftijd, rente en waarde van het onroerend goed).

echter, een van de grootste bezwaren die van invloed zijn op de hoeveelheid middelen die voor de meeste kredietnemers beschikbaar is, is dat de omgekeerde hypotheek de enige lening op eigendom moet zijn op het moment dat de kredietnemer de lening sluit.

alle huidige hypotheken / pandrechten moeten volledig worden betaald.

Als u twee leners hebt die beiden een voordeel van $200.000 hebben onder het programma en een heeft een huidige hypotheek van $100.000 en het huis van de andere lener is vrij en duidelijk, moet de eerste lener eerst hun bestaande lening afbetalen en zal overblijven met $100.000 om te besteden zoals gewenst, terwijl de tweede lener de volledige $200.000 beschikbaar zal hebben.

de eerste kredietnemer zal niet zoveel geld beschikbaar hebben, maar die kredietnemer zal ook niet langer de maandelijkse betaling van de oude lening van $100.000 betalen.

kredietnemers krijgen volledige informatie over de bedragen waarover zij gedurende de looptijd van de lening beschikken lang voordat zij sluiten en hebben veel opties over hoe zij hun middelen kunnen ontvangen.

nadat bestaande leningen volledig zijn betaald, kunnen leners ervoor kiezen hun resterende middelen als een vast bedrag te ontvangen (vast of aanpasbaar, maar er kunnen limieten zijn aan vaste renteopnemingen in het eerste jaar als de middelen niet worden gebruikt om bestaande pandrechten af te betalen of een nieuwe woning te kopen),

als een kredietlijn, u kunt toegang krijgen wanneer u wilt, leners kunnen kiezen voor een maandelijkse betaling voor een bepaald bedrag of periode die zal worden betaald zolang ze kiezen en zolang ze fondsen in hun lening (bekend als een termijn betaling), of ze kunnen kiezen voor een betaling zoals bepaald door de calculator die zal blijven voor het leven van de lener zolang ze leven in het huis (Tenure optie).

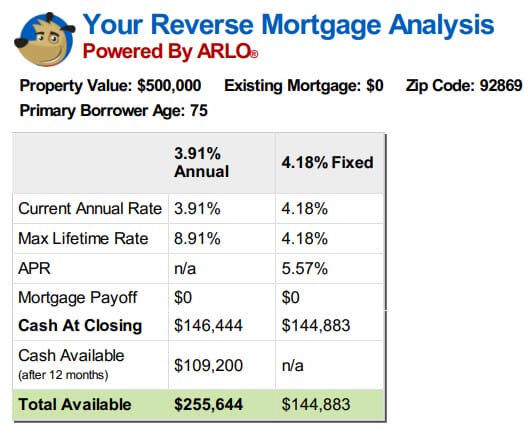

derde voorbeeld

hieronder zijn enkele voorbeelden van de verschillende opties voor een 75-jarige leningnemer zonder bestaande hypotheek om af te betalen.

elke betalingsoptie heeft zijn voor-en nadelen

elke optie heeft zijn positieve en potentiële nadelen.

de lening tegen vaste rente is bijvoorbeeld een eenmalige opname en kredietnemers moeten alle bij de aanvang beschikbare middelen opnemen.

Als u al het geld vanaf het begin nodig hebt om het huis te kopen of om uw bestaande lening af te betalen, kan dit een goede keuze zijn en zou uw rente in de toekomst niet stijgen.

aan de andere kant, als u een kredietlijn of een maandelijkse betalingsoptie wilt, dan zijn de enige beschikbare opties de instelbare tariefopties.

de leningen hebben jaarlijkse en levensduurplafonds, maar de rente kan in de loop van de tijd stijgen.

een andere positieve factor voor de aanpasbare renteopties is echter dat het bedrag van de lening die u niet gebruikt in de loop van de tijd zal groeien tegen hetzelfde tarief uw lening bouwt rente en hypotheek verzekering.

met andere woorden, als u geld beschikbaar hebt op uw lijn, zal dat bedrag jaarlijks toenemen met de rente plus de opbouw van de hypotheekverzekering.

voor een kredietlijn van $200.000 met een rente van 5% plus de MIP-opbouwrente, die overeenkomt met $ 10.000 in het eerste jaar van groei.

het volgende jaar zou de kredietlijn groeien met het tempo dat op dat moment van kracht was, maar met een nieuw saldo van $210.000.

Dit is geen rente die iemand aan u heeft betaald en als het ooit aan u op deze manier wordt uitgelegd, is dat een absolute verkeerde omschrijving van de behandeling van de groei van de lijn.

Dit is een kredietlijnverhoging die voor u beschikbaar is omdat u niet al uw geld hebt gebruikt en evenveel rente hebt opgebouwd als iemand die dat wel heeft gedaan.

Als u de regel later gebruikt, zijn het geleende fondsen en worden ze terugbetaald wanneer de lening wordt terugbetaald in tegenstelling tot rente die wordt verdiend als in geld op een bankrekening die van u is en u hoeft de bank niet terug te betalen wanneer u het van uw rekening haalt.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327.728 |

| 10 | $346.215 |

omdat een omgekeerde hypotheek een lening is, verdien je rente op het geld dat je leent.

Er is geen betaling vereist, zodat het saldo groeit en naarmate het saldo groeit, doet het bedrag aan rente dat u opbouwt.

Er is nooit een betaling verschuldigd met een omgekeerde hypotheek, maar er is ook nooit een vooruitbetaling boete.

kredietnemers die hun saldo niet alleen door de accumulatie van rente willen zien groeien, kunnen op elk moment elk bedrag betalen.

het mooie hiervan is dat aangezien er geen betaling verschuldigd is, er geen vervaldata, geen minima verschuldigd zijn en als het niet handig is om een betaling in een bepaalde maand te doen, zelfs als u dat wilt, zijn er geen negatieve gevolgen voor uw krediet, enz. als je ervoor kiest om soms niet te betalen.

kredietnemers hebben volledige controle. Ze kunnen hun saldo laten groeien, ze kunnen het niveau houden door het betalen van verschuldigde rente of ze kunnen het verlagen door het betalen van meer dan de lopende rente – maar ze hebben niets anders te doen dan wonen in het huis als hun primaire verblijfplaats, betalen de belastingen en verzekering samen met alle andere beoordelingen en onderhouden van het huis.

Het Laatste wat kredietnemers moeten overwegen is het effect van de lening op erfgenamen.

effecten op gezinsleden

De grootste klacht die ik hoor is meestal van erfgenamen die huidige echtgenoten kunnen zijn die niet getrouwd waren met de lener op het moment dat de lening werd ontvangen, familieleden die geschokt waren toen ze hoorden van het bestaan van de omgekeerde hypotheek of van anderen die bij de leners zijn ingetrokken, maar nu leren dat ze niet in de woning kunnen blijven onder de voorwaarden van de lening nadat de oorspronkelijke leners allemaal permanent de woning hebben verlaten.

zoals ik begon met te zeggen, gebruikt de lening bepaalde bekende factoren om de voordelen te bepalen.

daarom staat de omgekeerde hypotheek niet toe dat de lening door nieuwe kredietnemers wordt overgenomen of dat nieuwe echtgenoten worden toegevoegd, enz. nadat de lening is gesloten, zou dat alle aannames van de lening scheef trekken.

indien kredietnemers willen dat nieuwe echtgenoten worden opgenomen in de zekerheid van een omgekeerde hypotheek, moeten zij bereid zijn om te herfinancieren in een nieuwe omgekeerde hypotheek op naam van beide kredietnemers.

familieleden moeten zich realiseren dat het bespreken van de gevolgen van de omgekeerde hypotheek en de effecten op de bedragen die aan erfgenamen worden nagelaten, lang vóór het overlijden van de persoon(personen) moet plaatsvinden die het in de eerste plaats nodig vonden om de lening te krijgen.

als de senior huiseigenaar van mening is dat enige hulp nodig is, maar familieleden niet willen dat hun erfenis verlaagd wordt, kunnen familieleden misschien allemaal samen poolen en een eigen familiale omgekeerde hypotheek creëren waarbij de familieleden in de behoeften van de senioren voorzien en vervolgens worden terugbetaald met de verkoop van het huis.

uiteindelijk zouden de erfgenamen het bedrag van de rente en kosten besparen, maar zij zouden er zeker van moeten zijn dat zij over de middelen beschikken om naast hun eigen kasuitgaven in de behoeften van de huiseigenaren te kunnen voorzien.

anders geeft de omgekeerde hypotheek oudere huiseigenaren de vrijheid om ouder te worden of een huis te kopen dat beter aan hun behoeften voldoet, zonder afhankelijk te zijn van familieleden wanneer hun inkomen en/of spaargeld dat anders niet mogelijk zou maken of zonder hen te verplichten al hun spaargeld te gebruiken om dat te doen.

Het geeft hen de mogelijkheid om een betaling uit te voeren zonder de verplichting dit te doen en aangezien zij altijd eigenaar zijn van het huis, kunnen zij de lening om welke reden dan ook op elk moment zonder boete verkopen of afbetalen.

wat een omgekeerde hypotheek goed of fout maakt is of het goed of fout is voor uw omstandigheden, niet wat er met de oom van uw vriend ‘ s moeder gebeurde toen hij stierf, en de familie kreeg niet de erfenis die ze verwachtten.

Example FAQs

Is er een example loan agreement beschikbaar voor reverse Hypotheken?

we hebben een voorbeeld van een leningovereenkomst voor de omgekeerde hypotheek geplaatst en deze is beschikbaar op onze site onder https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

Is er een voorbeeld van een maandelijkse betalingsoptie voor omgekeerde hypotheken?

we hebben een voorbeeld van een maandelijkse betalingsoptie omgekeerde hypotheek op onze website of u kunt een voorbeeld uitvoeren voor uw eigen parameters op onze online calculator.

Is er een voorbeeld van een omgekeerde hypothecaire kredietlijn?

we hebben een voorbeeld van krediet voor de omgekeerde hypotheek geplaatst en het is beschikbaar op onze site of u kunt een voorbeeld voor uw eigen parameters uitvoeren op onze online calculator.

Hoe werkt een omgekeerde hypotheek bij een aankoop?

een omgekeerde inkoophypotheek levert het totale bedrag van de lening waarvoor u bij de afsluiting in aanmerking komt en u brengt de rest van het geld mee om uw aankoop af te sluiten.

bijvoorbeeld, als uw aankoopprijs $200.000 is en uw omgekeerde hypotheek $120.000 is, zou u $80.000 plus eventuele slotkosten brengen, de lening zou $120.000 leveren bij het sluiten en de aankoop zou sluiten.

Is er een rekenmachine die omgekeerde hypotheekvoorbeelden toont?

we hebben een eigen calculator die u scenario ‘s, afschrijvingsschema’ s en kosten voor uw parameters zal geven.

zie ook:

het voorbeeld van Ideal Reverse Mortgage Purchase.