Experience the ARLO™ Advantage

onko olemassa esimerkkiä käänteisen asuntolainan toiminnasta?

saamme tämän kysymyksen koko ajan, lainanottajilta, perheenjäseniltä ja jopa muilta luotonantoalalla ja muilla ammattialoilla työskenteleviltä, jotka eivät vain ymmärrä tuotetta.

näyttää siltä, että lähes kaikilla on mielipide käänteisistä asuntolainoista ja usein ne perustuvat lähes olemattomaan faktatietoon.

usein ihmiset perustavat mielipiteensä johonkin kuulemaansa, johonkin raporttiin, jonka he lukevat toimittajalta, jolla ei ehkä ollut itse kaikkea tietoa tai joka halusi tehdä sensaatiomaisen artikkelin tai joka oli vain täysin väärässä.

olemme kiistäneet monia tällaisia artikkeleita vuosien varrella ja halusimme käyttää tilaisuutta kertoaksemme ihmisille, mitä käänteinen asuntolaina todella on, ja antaaksemme joitakin tosiasiallisia esimerkkejä siitä, miten ne toimivat.

ensinnäkin käänteiset asuntolainat eivät sovi kaikille. Niillä on erittäin tärkeä rooli monen lainanottajan eläkesuunnitelmissa, mutta ne eivät toimi kaikille lainanottajille.

tunnustamme, että ja antamillamme esimerkeillä selitämme myös, milloin tämä ei ole edullista lainanottajille ja heidän perheilleen.

käänteinen asuntolaina on laina. Se ei ole valtion avustus.

Jos otat käänteisen asuntolainan, joko sinun tai perillisesi on maksettava se takaisin asunnon lopullisella myynnillä tai jälleenrahoituksella, jos sinulla ei ole käteisvaroja lainan maksamiseksi pois ja useimmilla lainanottajilla ei ole kyseistä rahaa pankkitilillä.

- kuinka paljon voit saada (3 esimerkkiä)

- ensimmäinen esimerkki

- toinen esimerkki

- kolmas esimerkki

- jokaisella maksuvaihtoehdolla on hyvät ja huonot puolensa

- Line of Credit Growth Rate Example

- vaikutukset perheenjäseniin

- Example FAQ

- onko käänteisille asuntolainoille olemassa esimerkkilainasopimusta?

- onko olemassa esimerkkiä kuukausimaksuvaihtoehdosta käänteiselle asuntolainalle?

- onko luottoesimerkin käänteistä asuntoluottoa?

- miten käänteinen asuntolaina toimii ostossa?

- onko laskuria, joka näyttää käänteisiä asuntolainaesimerkkejä?

kuinka paljon voit saada (3 esimerkkiä)

käänteinen asuntolaina on laina, jonka avulla lainanottajat voivat käyttää osan omasta pääomastaan kotonaan saadakseen käteistä, jota ei tarvitse maksaa kuukausittain takaisin niin kauan kuin lainanottaja asuu edelleen kotona ja täyttää lainavaatimukset.

lainanottajan on silti maksettava veronsa, vakuutuksensa ja muut omaisuusarvionsa (eli HOA-maksut) sekä ylläpidettävä kotinsa Kohtuullisessa kunnossa siinä missä minkä tahansa muunkin lainan kanssa.

hajotetaan se. Lainanottajat voivat saada osan omasta pääomasta kotiinsa.

et saa 100% kodin arvosta ja koska lainanottajat voivat asua kodissa, usein monta vuotta maksamatta, summa jää alle 50% kodin arvosta.

kuinka paljon olet oikeutettu, riippuu useista tekijöistä, jotka on rakennettu laskimeen, jota HUD käyttää (tai jumbo-proprietary-ohjelma, joka käyttää omia parametrejaan, mutta toimii samalla tavalla).

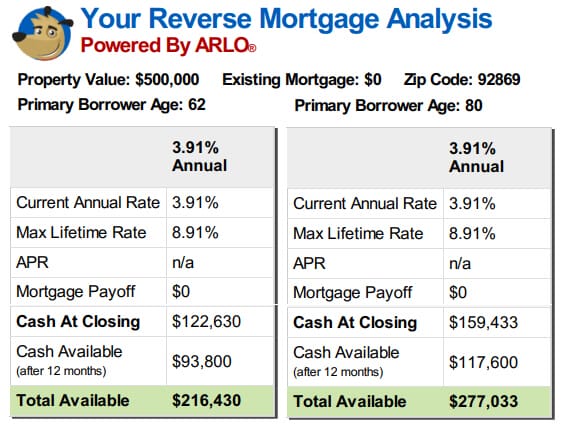

lainanottajan(lainanottajien) Ikä, kiinteistön arvo tai HUD-enimmäisluotonanto, nykyiset korot ja jos kyseessä on osto, kauppahinta vaikuttavat kaikki siihen summaan, johon lainanottaja on oikeutettu.

HUD: n käyttämä kaava ottaa huomioon vakuutusmatemaattiset taulukot, sillä 62-vuotiaalla lainanottajalla on paljon suurempi taipumus korkojen kertymiseen jäljellä olevalle eliniälle kuin 80-vuotiaalla lainanottajalla.

jos katsoo alla olevia esimerkkejä, voi nähdä, mikä ero olisi kahden samassa arvokodissa asuvan lainanottajan tuotoissa, joiden lainakorko on sama, mutta toinen lainanottaja on 62-vuotias ja toinen 80-vuotias.

ensimmäinen esimerkki

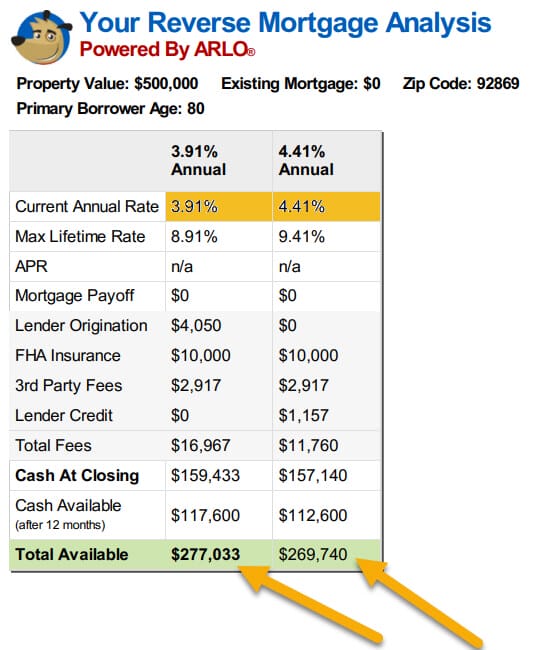

toinen esimerkki

katso alla olevaa toista esimerkkiä ja huomaa, mitä tapahtuu lainanottajien käytettävissä oleville varoille, kun korot nousevat vain puolesta prosenttiin.

tarvitaan paljon enemmän arvostusta kuin useimmat kiinteistöt kokevat, jotta lainaajien saamien summien lasku saataisiin kurottua umpeen, vaikka korot nousisivat vain puoli prosenttia.

Älkää erehtykö, nykyiset omaisuusarvot ovat auttaneet monia lainanottajia saamaan enemmän käänteistä asuntolainaansa, mutta korkojen nousu pyyhkii sen pois, jos lainanottajat istuvat aitalla ja odottavat arvojen nousua.

seuraava osa lausumasta siitä, mitä käänteistä asuntolainaa sanotaan, että lainanottajat voisivat ”…saada käteistä, joka ei vaadi kuukausittaista takaisinmaksua…”.

kaikki lainanottajat saavat käänteisessä asuntolainaohjelmassa samat edut laskurin tulosten perusteella (jotka ottavat huomioon heidän ikänsä, korkonsa ja kiinteistöarvonsa).

yksi suurimmista varoituksista, jotka vaikuttavat useimpien lainanottajien käytettävissä olevien varojen määrään, on kuitenkin se, että käänteisen asuntolainan on oltava ainoa omistusoikeuden Mukainen laina siinä vaiheessa, kun lainanottaja lopettaa lainan.

kaikki nykyiset kiinnitykset / panttaukset on maksettava kokonaisuudessaan.

Jos sinulla on kaksi lainanottajaa, joilla molemmilla on ohjelman mukainen 200 000 dollarin etu ja toisella on nykyinen 100 000 dollarin asuntolaina ja toisen lainanottajan koti on vapaa ja vapaa, ensimmäisen lainanottajan täytyy ensin maksaa pois olemassa oleva lainansa ja hänelle jää 100 000 dollaria käytettäväksi halutulla tavalla, kun taas toisella lainanottajalla on koko 200 000 dollaria käytettävissä.

ensimmäisellä lainanottajalla ei ole yhtä paljon rahaa käytettävissä, mutta kyseinen lainanottaja ei myöskään enää maksa vanhan 100 000 dollarin lainan kuukausimaksua.

lainanottajat saavat kaikki tiedot käytettävissään olevista määristä lainan voimassaoloaikana jo kauan ennen sen sulkemista, ja heillä on monia vaihtoehtoja siitä, miten he voivat saada varansa.

sen jälkeen, kun kaikki olemassa olevat lainat on maksettu kokonaisuudessaan, lainanottajat voivat halutessaan saada jäljellä olevat varansa kertasummana (kiinteä tai säädettävä, mutta ensimmäisenä vuonna kiinteäkorkoisille nostoille voi olla rajoituksia, jos varoja ei käytetä olemassa olevien panttien maksamiseen tai uuden asunnon ostamiseen),

luottolimiittinä, voit käyttää niitä milloin haluat, lainanottajat voivat valita tietyn määrän tai ajanjakson kuukausimaksun, joka maksetaan niin kauan kuin he haluavat ja niin kauan kuin heillä on varoja jäljellä lainassaan (ns. maksu), tai ne voivat valita maksun määrittämän laskin, joka jatkuu elämän lainanottajan niin kauan kuin he asuvat kotona (hallintaoikeus vaihtoehto).

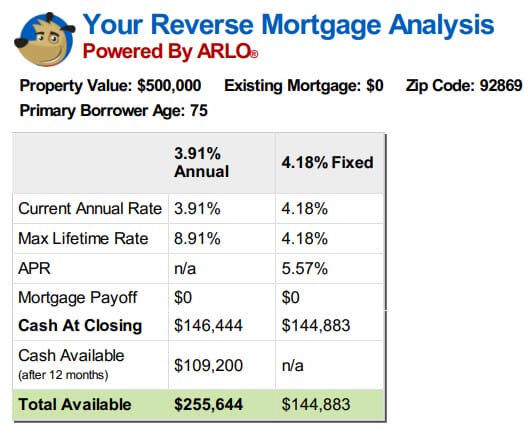

kolmas esimerkki

alla on muutamia esimerkkejä eri vaihtoehdoista 75-vuotiaalle lainanottajalle, jolla ei ole olemassa olevaa asuntolainaa maksettavaksi.

jokaisella maksuvaihtoehdolla on hyvät ja huonot puolensa

jokaisella vaihtoehdolla on hyvät puolensa ja mahdolliset haittansa.

esimerkiksi kiinteäkorkoinen laina on vain kertaosto, ja lainanottajien on otettava kaikki alkuhetkellä käytettävissä olevat varat.

Jos tarvitset kaikki rahat alusta alkaen asunnon ostoon tai olemassa olevan lainasi maksuun, tämä voisi olla hyvä valinta ja se estäisi korkoa nousemasta tulevaisuudessa.

toisaalta, jos haluaa luottolimiitin tai kuukausimaksuvaihtoehdon, niin ainoat vaihtoehdot ovat säädettävät korkovaihtoehdot.

lainoissa on vuosi-ja kestokattoja, mutta korot voivat ajan myötä nousta.

toinen positiivinen tekijä säädettävissä korkovaihtoehdoissa on kuitenkin se, että käyttämättömän lainan määrä kasvaa ajan mittaan samaa tahtia kuin lainasta kertyy korko-ja asuntoluottovakuutuksia.

toisin sanoen, jos sinulla on rahaa käytettävissäsi rivissäsi, tuo summa kasvaa korolla lisättynä asuntolainavakuutuskertymän korolla vuosittain.

200 000 dollarin luottolinjalle, jossa on 5 prosentin korko plus MIP-kertymä, joka vastaa 10 000 dollaria ensimmäisenä kasvuvuotena.

seuraavana vuonna luottoraja kasvaisi tuolloin voimassa olleella kurssilla, mutta uudella 210 000 dollarin saldolla.

tämä ei ole korkoa, jota kukaan on sinulle maksanut, ja jos se joskus selitetään sinulle tällä tavalla, se on suoranaisen kasvun hoidon ehdoton vääristely.

Tämä on luottolimiittikorotus, joka on käytettävissä, koska et käyttänyt kaikkia varojasi ja kertynyt yhtä paljon korkoa kuin joku, joka teki.

Jos käytät linjaa myöhemmin, ne ovat lainattuja varoja ja ne maksettaisiin takaisin lainan takaisinmaksun yhteydessä toisin kuin korkotulot kuten rahana sinulle kuuluvalla pankkitilillä, eikä sinun tarvitse maksaa pankille takaisin, kun otat sen pois tililtäsi.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

esimerkki käyttäen vuotuista libor-marginaalia 2% yhteensä korkokertymä ja kasvu täsmäsivät 5,5%

koska käänteinen asuntolaina on laina, lainaamallesi rahalle kertyy korkoa.

maksua ei vaadita, joten saldo kasvaa ja kun saldo kasvaa, myös koron määrä kasvaa.

käänteisellä asuntolainalla ei koskaan makseta erääntyvää maksua, mutta myöskään ennakkomaksusakkoa ei koskaan ole.

lainanottajat, jotka eivät halua saldonsa kasvavan pelkästään korkojen kertymisen vuoksi, voivat milloin tahansa maksaa minkä summan tahansa.

tämän kauneus on siinä, että koska maksua ei ole erääntynyt, ei ole eräpäiviä, ei minimejä erääntymässä ja jos ei ole kätevää suorittaa maksua tiettynä kuukautena vaikka haluaisikin, ei luotolle ole negatiivisia seuraamuksia jne. jos päätät olla maksamatta joskus.

lainanottajilla on täysi määräysvalta. He voivat sallia tasapainonsa kasvaa, he voivat pitää sen tasolla maksamalla korkoa tai he voivat vähentää sitä maksamalla enemmän kuin kertyvä korko – mutta heillä ei ole mitään muuta kuin elää kotona ensisijaisena asuinpaikkanaan, maksaa verot ja vakuutukset yhdessä muiden arviointien kanssa ja ylläpitää kotia.

viimeinen asia, joka lainanottajan on otettava huomioon, on lainan vaikutus perillisiin.

vaikutukset perheenjäseniin

suurin kuulemani valitus koskee lähinnä perillisiä, jotka saattavat olla nykyisiä puolisoita, jotka eivät olleet naimisissa lainanottajan kanssa lainan vastaanottohetkellä, perheenjäseniä, jotka järkyttyivät kuullessaan käänteisen asuntolainan olemassaolosta tai muita, jotka muuttivat lainanottajien luo, mutta saavat nyt tietää, etteivät he voi jäädä kotiin lainaehtojen mukaisesti sen jälkeen, kun alkuperäiset lainanottajat ovat kaikki lähteneet pysyvästi kotoa.

kuten aloitin sanomalla, laina käyttää tiettyjä tunnettuja tekijöitä etuuksien määrittämiseen.

käänteisessä asuntolainassa ei siis ole mahdollista ottaa lainaa uusilta lainanottajilta tai hankkia uusia puolisoita jne. kun laina on päättynyt, se vääristäisi kaikki lainaoletukset.

jos lainanottajat haluavat, että uudet puolisot sisällytetään käänteisen asuntolainan vakuuteen, heidän on oltava halukkaita jälleenrahoittamaan Uusi käänteinen asuntolaina molempien lainanottajien nimissä.

perheenjäsenten on ymmärrettävä, että käänteisen asuntolainan seurannaisvaikutuksista ja vaikutuksista perillisille jätettyihin määriin pitäisi keskustella jo kauan ennen niiden henkilöiden poismenoa, jotka katsoivat tarpeelliseksi saada lainaa ylipäätään.

Jos vanhempi asunnonomistaja kokee, että jokin apu on tarpeen, mutta perheenjäsenet eivät halua nähdä perintöään alennettavan, ehkä perheenjäsenet voivat kaikki yhdistää voimansa ja luoda perheen käänteisen asuntolainan, jossa perheenjäsenet huolehtivat senioreiden tarpeista ja sitten maksetaan takaisin asunnon myynnillä.

Viime kädessä perilliset säästäisivät korkojen ja kulujen määrän, mutta heidän piti olla varmoja, että heillä oli varaa tyydyttää asunnonomistajien tarpeet omien rahamenojensa lisäksi siihen asti, kunnes tuli aika.

muussa tapauksessa käänteinen asuntolaina antaa vanhuksille vapauden vanheta paikallaan tai ostaa paremmin tarpeisiinsa sopivan asunnon tarvitsematta turvautua perheenjäseniin silloin, kun heidän tulonsa ja / tai säästönsä eivät muuten sallisi tai ilman, että heitä vaadittaisiin käyttämään kaikkia säästöjään siihen.

se antaa heille mahdollisuuden suorittaa maksu ilman vaatimusta, ja koska he omistavat aina asunnon, he voivat myydä tai maksaa lainan pois mistä tahansa syystä milloin tahansa ilman seuraamuksia.

käänteisen asuntolainan oikeaksi tai vääräksi tekee se, onko se oikein vai väärin olosuhteisiisi nähden, ei se, mitä tapahtui ystäväsi äidin sedälle tämän kuollessa, eikä perhe saanut odottamaansa perintöä.

Example FAQ

onko käänteisille asuntolainoille olemassa esimerkkilainasopimusta?

olemme julkaisseet näytelainasopimuksen käänteisestä asuntolainasta ja se on luettavissa sivustollamme osoitteessa https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

onko olemassa esimerkkiä kuukausimaksuvaihtoehdosta käänteiselle asuntolainalle?

meillä on verkkosivuillamme näyte kuukausimaksuvaihtoehdosta käänteinen asuntolaina tai voit ajaa näytteen omille parametreillesi nettilaskurissamme.

onko luottoesimerkin käänteistä asuntoluottoa?

olemme julkaisseet käänteisen asuntolainan esimerkkiluottorivin ja se on luettavissa sivustollamme tai voit ajaa näytteen omille parametreillesi Online-laskurissamme.

miten käänteinen asuntolaina toimii ostossa?

takaisinmyyntikiinnitys takaa sen lainan kokonaismäärän, johon olet oikeutettu sulkemisajankohtana, ja tuot loput varat sisään ostoksesi lopettamiseksi.

esimerkiksi, jos ostohintasi on 200 000 dollaria ja käänteinen asuntolainasi 120 000 dollaria, tuot 80 000 dollaria plus mahdolliset sulkemiskulut, laina tuottaisi 120 000 dollaria sulkemishetkellä ja osto sulkeutuisi.

onko laskuria, joka näyttää käänteisiä asuntolainaesimerkkejä?

meillä on oma laskin, joka antaa sinulle skenaariot, poistoaikataulut ja kustannukset parametreillesi.

Katso myös:

ihanteellinen Käänteinen asuntolainan osto-esimerkki.