Prova il vantaggio ARLO™

C’è un esempio di come funziona un mutuo inverso?

Riceviamo questa domanda tutto il tempo, da mutuatari, familiari e anche altri nel settore dei prestiti e altre industrie professionali che semplicemente non capiscono il prodotto.

Sembra che quasi tutti abbiano un’opinione sui mutui inversi e spesso si basano su quasi nessuna conoscenza di fatto.

Spesso le persone basano le loro opinioni su qualcosa che hanno sentito, alcuni rapporti che hanno letto da un giornalista che potrebbe non aver avuto tutte le informazioni da soli o stavano cercando di fare un articolo sensazionale o erano semplicemente sbagliati.

Abbiamo sfatato molti di questi articoli nel corso degli anni e ha voluto cogliere l’occasione per far sapere alla gente solo ciò che un mutuo inverso è davvero e dare alcuni esempi concreti su come funzionano.

In primo luogo, reverse mutui non sono per tutti. Hanno un ruolo molto importante nei piani di pensionamento di molti mutuatari, ma non funzionano per tutti i mutuatari.

Lo riconosciamo e con gli esempi che daremo, spiegheremo anche quando questo non è vantaggioso per i mutuatari e le loro famiglie.

Un mutuo inverso è un prestito. Non e ‘ una sovvenzione governativa.

Se si prende un mutuo inverso, deve essere rimborsato da voi o vostri eredi con l’eventuale vendita o rifinanziamento della casa se non avete le attività di cassa per pagare il prestito fuori e la maggior parte dei mutuatari non hanno quel denaro seduto in un conto bancario.

- Quanto si può ricevere (3 esempi)

- Primo esempio

- Secondo esempio

- Terzo esempio

- Ogni opzione di pagamento ha i suoi pro e contro

- Line of Credit Growth Rate Example

- Effetti sui Membri della Famiglia

- Esempio FAQs

- Esiste un contratto di prestito di esempio disponibile per le ipoteche inverse?

- Esiste un esempio di opzione di pagamento mensile per le ipoteche temporanee?

- Esiste un esempio di linea di credito ipotecario inverso?

- Come funziona un mutuo inverso su un lavoro di acquisto?

- Esiste una calcolatrice che mostra esempi di ipoteca inversa?

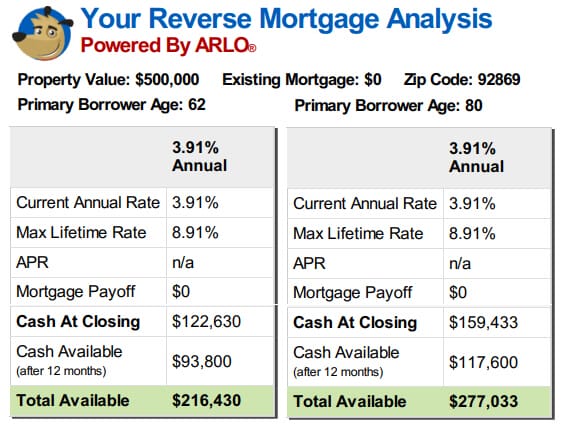

Quanto si può ricevere (3 esempi)

Un mutuo inverso è un prestito che permette ai mutuatari di utilizzare una parte del patrimonio netto nelle loro case per ottenere denaro che non richiede alcun rimborso mensile per tutto il tempo che il mutuatario continua a vivere in casa e soddisfare i requisiti di prestito.

I mutuatari devono ancora pagare le loro tasse, assicurazione e tutte le altre valutazioni di proprietà (cioè quote HOA) così come mantenere le case in modo ragionevole proprio come con qualsiasi altro prestito.

Scomponiamolo. I mutuatari hanno diritto a ricevere una parte del patrimonio netto nella loro casa.

Non si ottiene il 100% del valore della vostra casa e perché i mutuatari possono vivere in casa, spesso per molti anni senza effettuare un pagamento, tale importo sarà inferiore al 50% del valore della casa.

Quanto si potrà beneficiare dipenderà da diversi fattori che sono incorporati in una calcolatrice che HUD utilizza (o un programma jumbo-proprietario che utilizza i propri parametri, ma funziona nello stesso modo).

L’età del mutuatario, il valore della proprietà o il limite massimo di prestito HUD, i tassi di interesse correnti e, se la transazione è un acquisto, il prezzo di acquisto influirà sull’importo per il quale il mutuatario è idoneo.

La formula HUD utilizza prende in considerazione le tabelle attuariali poiché un mutuatario di 62 anni ha una propensione molto maggiore a maturare interessi sulla loro aspettativa di vita residua rispetto a un mutuatario di 80 anni.

Se si guardano gli esempi qui sotto, si può vedere che cosa la differenza sarebbe nel ricavato tra due mutuatari che vivono nelle stesse case di valore con lo stesso tasso di interesse sui loro prestiti, ma un mutuatario è 62 anni di età e uno è 80.

Primo esempio

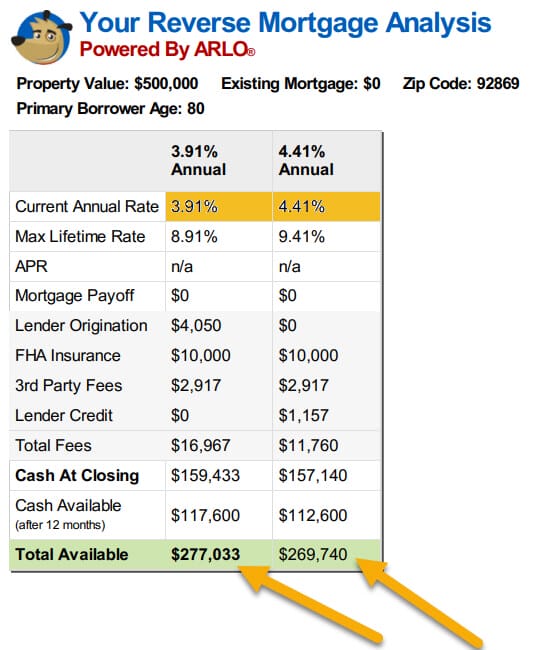

Secondo esempio

Guarda la seconda serie di esempi qui sotto e nota cosa succede ai fondi disponibili per i mutuatari quando i tassi aumentano solo dalla metà all’uno per cento.

Ci vuole molto più apprezzamento rispetto alla maggior parte delle proprietà sperimenteranno per compensare il calo degli importi mutuatari ricevono, anche con solo la metà di un aumento per cento dei tassi.

Non commettere errori, i valori correnti delle proprietà hanno aiutato molti mutuatari a ottenere di più sui loro mutui inversi, ma l’aumento dei tassi lo cancellerà se i mutuatari siedono sul recinto e aspettano che i valori aumentino.

La parte successiva della dichiarazione su ciò che un mutuo inverso è detto che i mutuatari potrebbero “obtain ottenere denaro che non richiede alcun rimborso mensile…”.

Tutti i mutuatari ricevono gli stessi benefici sul programma di mutuo inverso in base ai risultati della calcolatrice (che prendono in considerazione la loro età, tassi di interesse e valori di proprietà).

Tuttavia, uno dei più grandi avvertimenti che interesserà la quantità di fondi disponibili per la maggior parte dei mutuatari è che il mutuo inverso deve essere l’unico prestito sul titolo al momento il mutuatario chiude il prestito.

Tutti i mutui / gravami correnti devono essere pagati per intero.

Se si dispone di due mutuatari che hanno entrambi un beneficio di $200.000 nell’ambito del programma e uno ha un mutuo corrente di $100.000 e l’altra casa del mutuatario è libero e chiaro, il primo mutuatario deve prima pagare il loro prestito esistente e sarà lasciato con $100.000 da spendere come desiderato, mentre il secondo mutuatario avrà l’intero available 200.000 disponibili.

Il primo mutuatario non avrà tanto denaro disponibile, ma che mutuatario sarà anche non più pagare il pagamento mensile sul vecchio loan 100.000 prestito.

I mutuatari ricevono la piena divulgazione degli importi a loro disposizione per la vita del prestito molto prima che chiudano e hanno molte opzioni su come possono ricevere i loro fondi.

Dopo esistente e prestiti sono pagati per intero, i mutuatari possono scegliere di ricevere i loro fondi rimanenti come una somma forfettaria (fisso o regolabile, ma ci possono essere limiti a tasso fisso disegna nel primo anno, se i fondi non vengono utilizzati per pagare i gravami esistenti o l’acquisto di una nuova casa),

Come una linea di credito, è possibile accedere ogni volta che si desidera, i mutuatari possono scegliere un pagamento mensile per un periodo o per un periodo di tempo che sarà pagato come lungo come si sceglie e come hanno fondi restanti in prestito (noto come termine di pagamento), o si può scegliere un pagamento come stabilito dal calcolatrice che continuerà per la vita del mutuatario fino a quando vivono in casa (opzione di possesso).

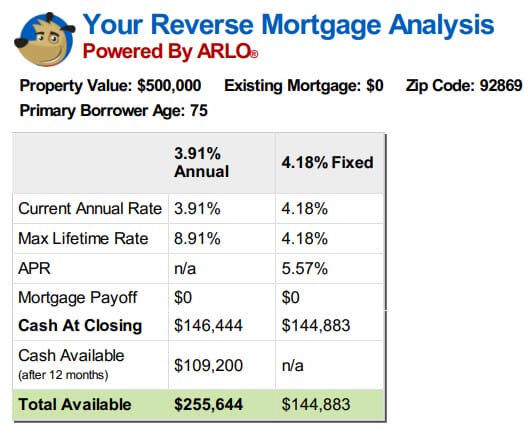

Terzo esempio

Ci sono alcuni esempi di seguito delle diverse opzioni per un mutuatario di 75 anni senza ipoteca esistente da pagare.

Ogni opzione di pagamento ha i suoi pro e contro

Ogni opzione ha i suoi aspetti positivi e potenziali svantaggi.

Ad esempio, il prestito a tasso fisso è un pareggio una tantum solo e mutuatari devono prendere tutti i fondi disponibili all’inizio.

Se avete bisogno di tutti i soldi fin dall’inizio per acquistare la casa o per pagare il prestito esistente, questa potrebbe essere una buona scelta e sarebbe mantenere il tasso di interesse da aumento in futuro.

D’altra parte, se si desidera una linea di credito o un’opzione di pagamento mensile, le uniche opzioni disponibili sono le opzioni a tasso variabile.

I prestiti hanno limiti annuali e a vita, ma i tassi possono aumentare nel tempo.

Un altro fattore positivo sulle opzioni a tasso variabile però è che l’importo del prestito che non si utilizza crescerà nel tempo allo stesso tasso il vostro prestito matura interesse e assicurazione ipotecaria.

In altre parole, se si dispone di denaro a vostra disposizione sulla vostra linea, tale importo crescerà del tasso di interesse più il tasso di accumulo di assicurazione ipotecaria ogni anno.

Per una linea di credito di $200.000 con un interesse del 5% più il tasso di maturazione MIP, che equivale a $10.000 nel primo anno di crescita.

L’anno successivo, la linea di credito crescerebbe al tasso in vigore in quel momento, ma sul nuovo saldo di $210.000.

Questo non è interesse che qualcuno ti ha pagato e se ti viene mai spiegato in questo modo, questa è un’assoluta mischaracterization del trattamento della crescita della linea.

Si tratta di un aumento della linea di credito che è a vostra disposizione perché non hai utilizzato tutti i fondi e maturano tanto interesse come qualcuno che ha fatto.

Se si utilizza la linea in seguito, sono fondi presi in prestito e sarebbero rimborsati quando il prestito viene rimborsato a differenza degli interessi guadagnati come in denaro in un conto bancario che ti appartiene e non devi pagare la banca indietro quando lo togli dal tuo conto.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

Esempio di utilizzo annuale, il libor a margine del 2%, con un totale di tasso di interesse di maturazione e di crescita abbinato al 5.5%

Dal momento che un inversione di ipoteca è un prestito, si maturano interessi sul denaro in prestito.

Non vi è alcun pagamento richiesto in modo che il saldo cresce e come il saldo cresce, così fa l’importo degli interessi maturati.

Non c’è mai un pagamento dovuto con un’ipoteca inversa, ma non c’è mai una penalità di pagamento anticipato.

I mutuatari che non desiderano vedere il loro saldo crescere esclusivamente a causa dell’accumulo di interessi possono effettuare pagamenti di qualsiasi importo in qualsiasi momento.

La bellezza di questo è che poiché non vi è alcun pagamento dovuto, non ci sono date di scadenza, nessun minimo dovuto e se non è conveniente effettuare un pagamento in un dato mese anche se lo si desidera, non ci sono ramificazioni negative al credito, ecc. se si sceglie di non pagare a volte.

I mutuatari hanno il controllo completo. Possono permettere loro equilibrio a crescere, possono mantenerlo livello pagando gli interessi dovuti o possono ridurlo pagando più degli interessi maturati – ma non hanno fare altro che vivere in casa come loro residenza primaria, pagare le tasse e l’assicurazione insieme a tutte le altre valutazioni e mantenere la casa.

L’ultima cosa che i mutuatari devono considerare è l’effetto che il prestito avrà sugli eredi.

Effetti sui Membri della Famiglia

Il più grande lamentela che mi sento è per lo più dagli eredi, che potrebbe essere l’attuale coniuge che non erano sposati al mutuatario al momento in cui il prestito è stato ricevuto, i membri della famiglia che sono stati sconvolti quando vengono a sapere dell’esistenza di un mutuo inverso o di altri che si trasferisce con i mutuatari, ma ora imparare che non può rimanere a casa sotto le condizioni del prestito, dopo l’originale, i mutuatari sono tutti lasciò definitivamente la casa.

Come ho iniziato dicendo, il prestito utilizza alcuni fattori noti per determinare i benefici.

Pertanto, l’ipoteca inversa non consente l’assunzione del prestito da parte di nuovi mutuatari o l’aggiunta di nuovi coniugi, ecc. dopo che il prestito ha chiuso che sarebbe inclinare tutte le ipotesi di prestito.

Se i mutuatari vogliono nuovi coniugi da includere nella sicurezza di un mutuo inverso, devono essere disposti a rifinanziare in un nuovo mutuo inverso in entrambi i nomi dei mutuatari.

I membri della famiglia devono rendersi conto che discutere le ramificazioni dell’ipoteca inversa e gli effetti sugli importi lasciati agli eredi dovrebbero avvenire molto prima del passaggio dell’individuo(s) che ha ritenuto necessario ottenere il prestito in primo luogo.

Se il proprietario di abitazione anziano ritiene che un po’ di assistenza è necessaria, ma i membri della famiglia non vogliono vedere la loro eredità abbassato, forse i membri della famiglia possono tutti piscina insieme e creare un mutuo famiglia inversa della propria per cui i membri della famiglia forniscono per i bisogni degli anziani e poi sono rimborsati con la

In definitiva, gli eredi avrebbero risparmiare l’importo degli interessi e dei costi, ma avrebbero dovuto essere certi di avere i mezzi per essere in grado di soddisfare le esigenze dei proprietari di abitazione in aggiunta alle proprie spese di cassa fino a quel momento è venuto.

In caso contrario, l’ipoteca inversa consente ai proprietari di case senior la libertà di invecchiare sul posto o di acquistare una casa che meglio si adatta alle loro esigenze senza dover fare affidamento sui membri della famiglia quando il loro reddito e / o risparmio non consentirebbe altrimenti o senza richiedere loro di utilizzare tutti i loro risparmi per farlo.

Dà loro la possibilità di effettuare un pagamento senza l’obbligo di farlo e dal momento che possiedono sempre la casa, possono vendere o pagare il prestito per qualsiasi motivo in qualsiasi momento senza penalità.

Ciò che rende un mutuo inverso giusto o sbagliato è se è giusto o sbagliato per le tue circostanze, non quello che è successo allo zio della madre del tuo amico quando è morto, e la famiglia non ha ottenuto l’eredità che si aspettavano.

Esempio FAQs

Esiste un contratto di prestito di esempio disponibile per le ipoteche inverse?

Abbiamo pubblicato un contratto di prestito di esempio per l’ipoteca inversa ed è disponibile sul nostro sito all’indirizzo https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

Esiste un esempio di opzione di pagamento mensile per le ipoteche temporanee?

Abbiamo un campione di un’opzione di pagamento mensile mutuo inverso sul nostro sito web o è possibile eseguire un campione per i propri parametri sul nostro calcolatore online.

Esiste un esempio di linea di credito ipotecario inverso?

Abbiamo pubblicato una linea di esempio di credito per il mutuo inverso ed è disponibile sul nostro sito o è possibile eseguire un campione per i propri parametri sul nostro calcolatore online.

Come funziona un mutuo inverso su un lavoro di acquisto?

Un acquisto reverse mortgage fornisce l’importo totale del prestito per il quale si sono ammissibili alla chiusura e si porterebbe il resto dei fondi per chiudere l’acquisto.

Ad esempio, se il prezzo di acquisto è di $200.000 e il mutuo inverso è di $120.000, si dovrebbe portare in any 80.000 più eventuali costi di chiusura, il prestito avrebbe fornito $120.000 alla chiusura e l’acquisto si chiuderebbe.

Esiste una calcolatrice che mostra esempi di ipoteca inversa?

Abbiamo una calcolatrice proprietaria che ti fornirà scenari, piani di ammortamento e costi per i tuoi parametri.

Vedi anche:

L’esempio di acquisto ipotecario inverso ideale.