Opplev arlo™ Fordel

Er det et eksempel på hvordan en omvendt boliglån fungerer?

vi får dette spørsmålet hele tiden, fra låntakere, familiemedlemmer og til og med andre i utlånsbransjen og andre profesjonelle næringer som bare ikke forstår produktet.Det ser ut til at nesten alle har en mening om omvendt boliglån, og ofte er de basert på nesten ingen faktakunnskap.ofte baserer folk sine meninger på noe de hørte, noen rapporterer de leser fra en reporter som kanskje ikke har hatt all informasjonen selv eller var ute etter å lage en sensasjonell artikkel eller bare var flatt ut feil.Vi har debunked mange slike artikler gjennom årene og ønsket å ta en mulighet til å la folk vite akkurat hva en omvendt boliglån egentlig er og gi noen faktiske eksempler på hvordan de fungerer.

for det Første er omvendt boliglån ikke for alle. De har en svært viktig rolle i mange låntakere pensjonsordninger, men de fungerer ikke for alle låntakere.

vi erkjenner at og med eksemplene vi vil gi, vil vi også forklare når dette ikke er fordelaktig for låntakere og deres familier.

et omvendt boliglån er et lån. Det er ikke et statlig tilskudd. Hvis du tar et omvendt boliglån, må det tilbakebetales enten av deg eller dine arvinger med eventuell salg eller refinansiering av hjemmet hvis du ikke har kontanter til å betale lånet og de fleste låntakere ikke har pengene som sitter på en bankkonto.

- Hvor Mye Du Kan Motta (3 Eksempler)

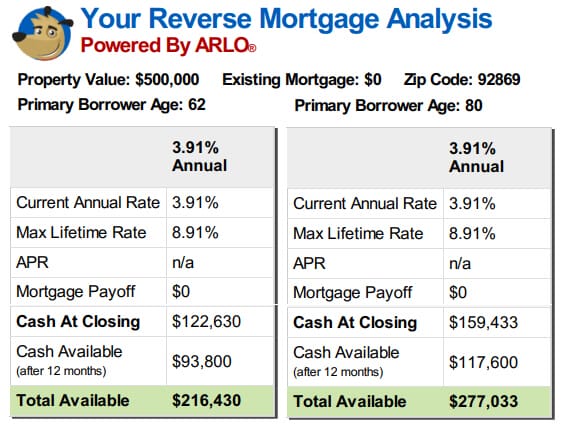

- Første Eksempel

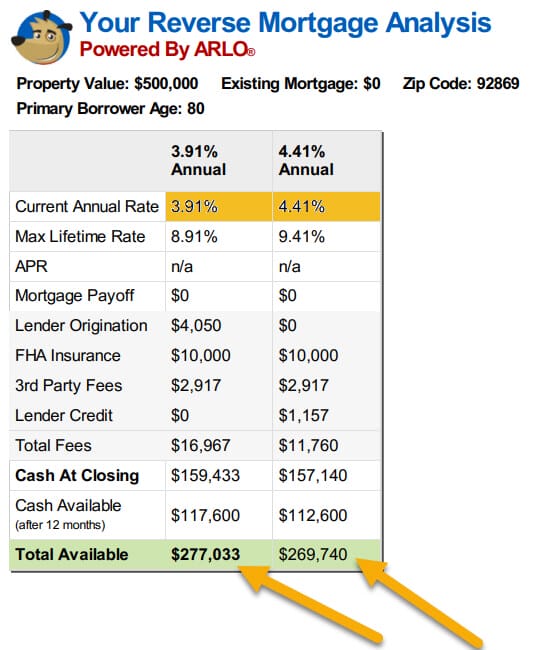

- Andre Eksempel

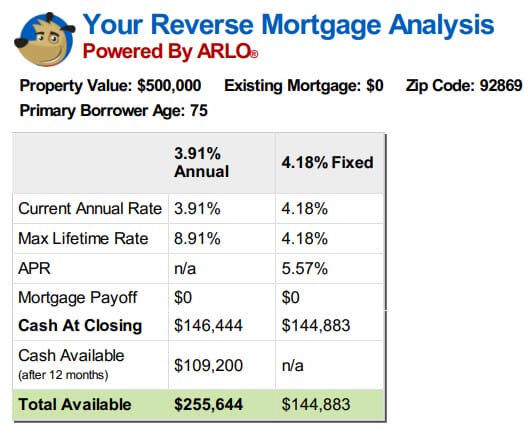

- Tredje Eksempel

- Hvert Alternativ har sine fordeler og Ulemper

- Line of Credit Growth Rate Example

- Effekter På Familiemedlemmer

- Eksempel FAQs

- er det et eksempel låneavtale tilgjengelig for omvendt boliglån?

- Er det et eksempel på et månedlig betalingsalternativ for omvendt boliglån?

- Er det en omvendt boliglån linje av kreditt eksempel?

- Hvordan fungerer et omvendt boliglån på et kjøp?

- Er det en kalkulator som viser omvendt boliglån eksempler?

Hvor Mye Du Kan Motta (3 Eksempler)

et omvendt boliglån er et lån som gjør at låntakere kan bruke en del av egenkapitalen i sine hjem for å skaffe penger som ikke krever månedlig tilbakebetaling så lenge låntakeren fortsetter å bo i hjemmet og oppfylle lånekravene.Låntakere må fortsatt betale sine skatter, forsikring og andre eiendomsvurderinger (DVS. HOA-avgifter), samt opprettholde hjemmene på en rimelig måte, akkurat som med andre lån.

La oss bryte det ned. Låntakere er kvalifisert til å motta en del av egenkapitalen i deres hjem.

du får ikke 100% av verdien av ditt hjem og fordi låntakere kan leve i hjemmet, ofte i mange år uten å gjøre en betaling, vil dette beløpet være mindre enn 50% av verdien av hjemmet.Hvor mye du vil være kvalifisert for, vil avhenge av flere faktorer som er innebygd i en kalkulator SOM HUD bruker (eller et jumbo-proprietært program som bruker sine egne parametere, men fungerer på samme måte).låntakers alder, eiendomsverdien eller HUDS maksimale utlånsgrense, nåværende renter, og hvis transaksjonen er et kjøp, vil kjøpesummen alle påvirke beløpet som låntakeren er kvalifisert for.FORMELEN HUD bruker tar hensyn til aktuarmessige tabeller siden en 62 år gammel låner har en mye større tilbøyelighet til å tilføre renter over deres gjenværende forventede levetid enn en 80 år gammel låner.Hvis du ser på eksemplene nedenfor, kan du se hva forskjellen ville være i inntektene mellom to låntakere som bor i samme verdsatte boliger med samme rente på sine lån, men en låner er 62 år og en er 80.

Første Eksempel

Andre Eksempel

Se på det andre settet med eksempler nedenfor Og legg merke til hva som skjer med midlene som er tilgjengelige for låntakere når prisene stiger bare en halv til en prosent.

Det tar langt mer takknemlighet enn de fleste egenskaper vil oppleve å gjøre opp for fallet i beløpene låntakere mottar, selv med bare en halv prosent økning i prisene.Gjør ingen feil, nåværende eiendomsverdier har hjulpet mange låntakere med å få mer på sine omvendte boliglån, men stigende priser vil tørke det ut hvis låntakere sitter på gjerdet og venter på at verdiene øker.

Den neste delen av uttalelsen om hva en omvendt boliglån er sagt at låntakere kunne»…få penger som krever ingen månedlig nedbetaling…».

alle låntakere får de samme fordelene på reverse boliglån program basert på kalkulatorresultatene(som tar hensyn til deres alder, renter og eiendomsverdier).en av de største advarslene som vil påvirke mengden midler som er tilgjengelige for de fleste låntakere, er imidlertid at omvendt boliglån må være det eneste lånet på tittelen når låntakeren lukker lånet.

eventuelle nåværende boliglån / heftelser må betales i sin helhet.Hvis du har to låntakere som begge har en fordel på $200 000 under programmet, og man har et nåværende boliglån på $100 000 og den andre lånerens hjem er gratis og klart, må den første låntakeren først betale sitt eksisterende lån og vil bli igjen med $100 000 å bruke som ønsket, mens den andre låntakeren vil ha hele $ 200 000 tilgjengelig.Den første låntakeren vil ikke ha så mye penger tilgjengelig, men den låntakeren vil heller ikke lenger betale den månedlige betalingen på det gamle $100.000 lånet.

Låntakere får full avsløring av beløpene som er tilgjengelige for dem for lånets levetid lenge før de lukker og har mange muligheter for hvordan de kan motta sine midler.

etter at eksisterende lån er betalt i sin helhet, kan låntakere velge å motta sine gjenværende midler som et engangsbeløp (fast eller justerbar, men det kan være grenser for fast rente trekker i det første året hvis midlene ikke blir brukt til å betale av eksisterende heftelser eller kjøpe et nytt hjem),

som en linje av kreditt, kan du få tilgang til når du ønsker, låntakere kan velge en månedlig betaling for et bestemt beløp eller tidsperiode som vil bli betalt så lenge de velger, og så lenge de har midler igjen i sine lån (kjent som en termbetaling). eller de kan velge en betaling som bestemmes av kalkulator som vil fortsette for livet av låner så lenge de bor i hjemmet(Tenure alternativ).

Tredje Eksempel

det er noen eksempler nedenfor på de forskjellige alternativene for en 75 år gammel låner uten eksisterende boliglån å betale seg.

Hvert Alternativ har sine fordeler og Ulemper

Hvert alternativ har sine positive og potensielle ulemper.

for eksempel er fastrentelånet kun en engangsuttak, og låntakere må ta alle tilgjengelige midler ved oppstarten.

hvis du trenger alle pengene fra starten for å kjøpe hjemmet eller å betale av ditt eksisterende lån, kan dette være et godt valg, og det vil holde renten fra å stige i fremtiden.

på den annen side, hvis du vil ha en kredittlinje eller et månedlig betalingsalternativ, er de eneste tilgjengelige alternativene de justerbare prisalternativene.

lånene har årlige og levetid caps, men prisene kan øke over tid.En annen positiv faktor på alternativene justerbar hastighet skjønt er at mengden av lånet som du ikke bruker vil vokse over tid i samme takt lånet påløper renter og boliglån forsikring.Med andre ord, hvis du har penger tilgjengelig for deg på din linje, vil dette beløpet vokse med renten pluss boliglånsforsikringsrenten årlig.

For en $ 200.000 kredittlinje med en 5% rente pluss mip-periodiseringsrenten, som tilsvarer $10.000 i det første året av vekst.

neste år vil kredittlinjen vokse med den hastigheten som var i kraft på den tiden, men på den nye balansen på $210.000.

dette er ikke interesse som noen har betalt til deg, og hvis det noen gang blir forklart for deg på denne måten, er det en absolutt mischaracterization av behandlingen av veksten av linjen.

dette er en kredittlinje økning som er tilgjengelig for deg fordi du ikke bruker alle dine midler og påløper så mye interesse som noen som gjorde.hvis du bruker linjen senere, er de lånte midler, og de vil bli tilbakebetalt når lånet er tilbakebetalt i motsetning til renter opptjent som i penger på en bankkonto som tilhører deg, og du trenger ikke å betale banken tilbake når du tar den ut av kontoen din.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | |

| 10 | $346,215 |

Eksempel ved bruk av en årlig libor-margin på 2% med totalt renteopptjening og vekst matchet på 5,5%

siden et omvendt boliglån er et lån, påløper du renter på pengene du låner.

det er ingen betaling kreves slik at balansen vokser og som balansen vokser, så gjør mengden av interesse du påløper.

det er aldri en betaling på grunn av et omvendt boliglån, men det er heller aldri en forskuddsbetaling.

Låntakere som ikke ønsker å se balansen vokse utelukkende på grunn av opphopning av renter, kan når som helst foreta betalinger av noe beløp.skjønnheten i dette er at siden det ikke er noen forfallsdato, er det ingen forfallsdatoer, ingen minimumskrav, og hvis det ikke er praktisk å foreta en betaling i en gitt måned, selv om du vil, er det ingen negative konsekvenser for kreditt, etc. hvis du velger å ikke betale noen ganger.

Låntakere har full kontroll. De kan tillate at balansen vokser, de kan holde det nivå ved å betale renter på grunn av eller de kan redusere det ved å betale mer enn den påløpte interessen-men de trenger ikke å gjøre noe annet enn å bo i hjemmet som deres primære bolig, betale skatt og forsikring sammen med andre vurderinger og opprettholde hjemmet.

det siste låntakere må vurdere er effekten lånet vil ha på arvinger.

Effekter På Familiemedlemmer

den største klagen jeg hører er for det meste fra arvinger som kan være nåværende ektefeller som ikke var gift med låntakeren på det tidspunktet lånet ble mottatt, familiemedlemmer som var sjokkert da de lærer om eksistensen av omvendt boliglån eller andre som flyttet inn hos låntakere, men nå lærer at de ikke kan forbli i hjemmet under vilkårene for lånet etter at de opprinnelige låntakere har alle permanent forlatt hjemmet.som jeg startet med å si, bruker lånet visse kjente faktorer for å bestemme fordelene.

derfor tillater det omvendte boliglånet ikke antagelse om lånet av nye låntakere eller tillegg av nye ektefeller mv. etter at lånet har stengt som ville forskyve alle lån forutsetninger.Hvis låntakere vil at nye ektefeller skal inkluderes i sikkerheten til et omvendt boliglån, må de være villige til å refinansiere til et nytt omvendt boliglån i begge låntakernes navn.

Familiemedlemmer må innse at diskutere konsekvensene av omvendt boliglån og effekter på beløpene igjen til arvinger bør skje lenge før bestått av enkelt (s) som følte det nødvendig å få lånet i første omgang.

hvis senior hus føler at noen hjelp er nødvendig, men familiemedlemmer ikke ønsker å se sin arv senket, kanskje familiemedlemmer kan alle pool sammen og opprette en familie reverse boliglån av sine egne der familiemedlemmer sørge for seniorer behov og deretter er tilbakebetalt med salg av hjemmet.

til Slutt ville arvingene spare mengden av renter og kostnader, men de måtte være sikre på at de hadde midler til å kunne møte huseiernes behov i tillegg til egne kontantutgifter til den tiden kom.ellers gir omvendt boliglån eldre huseiere frihet til å alder på plass eller å kjøpe et hjem som bedre passer deres behov uten å måtte stole på familiemedlemmer når deres inntekt og / eller besparelser ellers ikke ville tillate eller uten å kreve dem til å utnytte alle sine besparelser for å gjøre det.Det gir dem muligheten til å foreta en betaling uten krav om å gjøre det, og siden de alltid eier hjemmet, kan de selge eller betale lånet av hvilken som helst grunn når som helst uten straff.Det som gjør et omvendt boliglån riktig eller galt, er om det er riktig eller galt for omstendighetene dine, ikke hva som skjedde med vennens mors onkel da han døde, og familien fikk ikke arven de forventet.

Eksempel FAQs

er det et eksempel låneavtale tilgjengelig for omvendt boliglån?

Vi har lagt ut en prøvelånsavtale for omvendt boliglån, og den er tilgjengelig på vår side på https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

Er det et eksempel på et månedlig betalingsalternativ for omvendt boliglån?

Vi har et utvalg av et månedlig betalingsalternativ omvendt boliglån på vår nettside, eller du kan kjøre et utvalg for dine egne parametere på vår online kalkulator.

Er det en omvendt boliglån linje av kreditt eksempel?

vi har lagt ut en prøvekreditt for omvendt boliglån, og den er tilgjengelig på vår side, eller du kan kjøre en prøve for dine egne parametere på vår online kalkulator.

Hvordan fungerer et omvendt boliglån på et kjøp?

et kjøp omvendt boliglån leverer det totale beløpet av lånet som du er kvalifisert til ved avslutningen, og du vil bringe resten av midlene inn for å lukke kjøpet.For eksempel, hvis kjøpesummen din er $200 000 og ditt omvendte boliglån er $120 000, vil du få inn $ 80 000 pluss eventuelle avsluttende kostnader, lånet vil levere $120 000 ved lukking og kjøpet vil lukke.

Er det en kalkulator som viser omvendt boliglån eksempler?

Vi har en proprietær kalkulator som gir deg scenarier, amortiseringsplaner og kostnader for parametrene dine.

Også se:

Den Ideelle Omvendt Boliglån Kjøp Eksempel.