experimentați avantajul Arlo XV

există un exemplu despre cum funcționează o ipotecă inversă?

primim această întrebare tot timpul, de la debitori, membri ai familiei și chiar alții din industria de creditare și alte industrii profesionale care pur și simplu nu înțeleg produsul.

se pare că aproape toată lumea are o opinie cu privire la ipoteci inversă și de multe ori acestea se bazează pe aproape nici o cunoaștere de fapt.

adesea oamenii își bazează opiniile pe ceva ce au auzit, unele rapoarte pe care le-au citit de la un reporter care poate nu avea toate informațiile în sine sau căutau să facă un articol senzațional sau pur și simplu greșeau.

am demascat multe astfel de articole de-a lungul anilor și a vrut să ia o oportunitate de a lasa oamenii știu doar ceea ce un credit ipotecar inversă este într-adevăr și să dea câteva exemple de fapt cu privire la modul în care acestea funcționează.

în primul rând, ipoteci inversă nu sunt pentru toată lumea. Au un rol foarte important în planurile de pensionare ale multor debitori, dar nu funcționează pentru toți debitorii.

recunoaștem că și cu exemplele pe care le vom da, vom explica și atunci când acest lucru nu este avantajos pentru debitori și familiile lor.

o ipotecă inversă este un împrumut. Nu este o subvenție guvernamentală.

dacă luați o ipotecă inversă, aceasta trebuie rambursată fie de dvs., fie de moștenitorii dvs., cu eventuala vânzare sau refinanțare a Casei, dacă nu aveți activele în numerar pentru a plăti împrumutul și majoritatea debitorilor nu au acei bani stând într-un cont bancar.

- cât de mult puteți primi (3 Exemple)

- primul exemplu

- al doilea exemplu

- al treilea exemplu

- fiecare opțiune de plată are avantajele și dezavantajele sale

- Line of Credit Growth Rate Example

- efecte asupra membrilor familiei

- exemplu Întrebări frecvente

- există un exemplu de contract de Împrumut disponibil pentru ipoteci inverse?

- există un exemplu de opțiune de plată lunară pentru ipoteci inverse?

- există o linie de credit ipotecar inversă de exemplu?

- cum funcționează o ipotecă inversă pe o lucrare de cumpărare?

- există un calculator care arată exemple de ipotecă inversă?

cât de mult puteți primi (3 Exemple)

o ipotecă inversă este un împrumut care permite debitorilor să utilizeze o parte din capitalul propriu în casele lor pentru a obține numerar care nu necesită rambursare lunară atâta timp cât împrumutatul continuă să locuiască în casă și să îndeplinească cerințele de împrumut.

debitorii trebuie să-și plătească impozitele, asigurarea și orice alte evaluări ale proprietății (adică taxele HOA), precum și să mențină casele într-un mod rezonabil, la fel ca în cazul oricărui alt împrumut.

hai să spargem asta. Debitorii sunt eligibili pentru a primi o parte din capitalul propriu în casa lor.

nu primiți 100% din valoarea casei dvs. și pentru că debitorii pot trăi în casă, adesea mulți ani fără a efectua o plată, această sumă va fi mai mică de 50% din valoarea casei.

cât de mult veți fi eligibil va depinde de mai mulți factori care sunt încorporați într-un calculator pe care îl folosește HUD (sau un program Jumbo-proprietar care utilizează parametrii proprii, dar funcționează în același mod).vârsta Împrumutatului(Împrumutaților), valoarea proprietății sau limita maximă de creditare HUD, ratele dobânzilor curente și, dacă tranzacția este o achiziție, prețul de achiziție va afecta suma pentru care împrumutatul este eligibil.

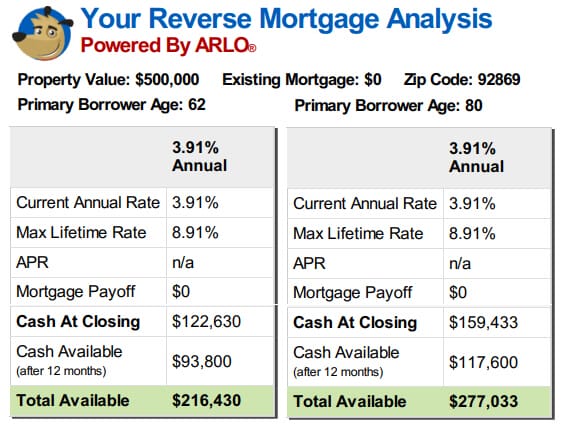

formula utilizată de HUD ia în considerare tabelele actuariale, deoarece un debitor în vârstă de 62 de ani are o tendință mult mai mare de a acumula dobânzi asupra speranței de viață rămase decât un debitor în vârstă de 80 de ani.dacă vă uitați la exemplele de mai jos, puteți vedea care ar fi diferența dintre încasările dintre doi debitori care trăiesc în aceleași case evaluate cu aceeași rată a dobânzii la împrumuturile lor, dar un împrumutat are 62 de ani și unul are 80 de ani.

primul exemplu

al doilea exemplu

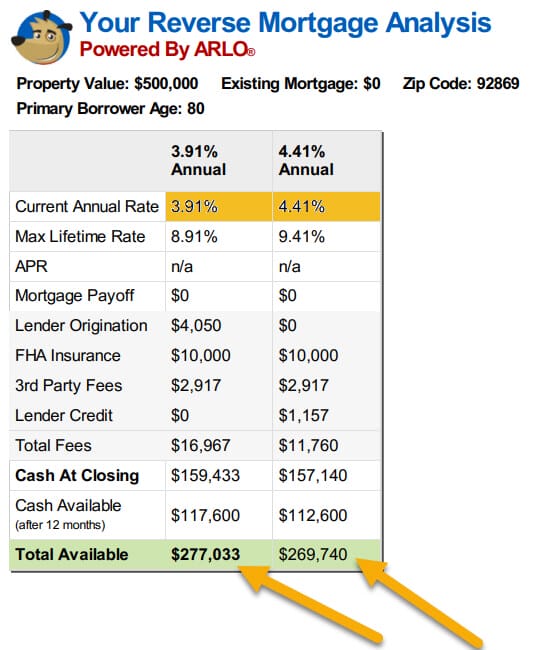

Uită-te la al doilea set de exemple de mai jos și observați ce se întâmplă cu fondurile disponibile pentru debitori atunci când ratele cresc doar o jumătate la un procent.este nevoie de mult mai multă apreciere decât vor experimenta majoritatea proprietăților pentru a compensa scăderea sumelor pe care le primesc debitorii, chiar și cu doar o jumătate de creștere procentuală a ratelor.

nu fac nici o greșeală, valorile actuale de proprietate au ajutat mulți debitori obține mai mult pe ipoteci lor inversă, dar creșterea ratelor va șterge că dacă debitorii stau pe gard și așteptați pentru valori pentru a crește.

următoarea parte a declarației despre ceea ce se spune despre o ipotecă inversă că debitorii ar putea „…obține numerar care nu necesită rambursare lunară…”.

toți debitorii primesc aceleași beneficii pe programul de ipotecă inversă pe baza rezultatelor calculatorului (care iau în considerare vârsta, ratele dobânzilor și valorile proprietății).cu toate acestea, una dintre cele mai mari avertismente care vor afecta suma fondurilor disponibile pentru majoritatea debitorilor este că ipoteca inversă trebuie să fie singurul împrumut pe titlu în momentul în care împrumutatul închide împrumutul.

orice Ipoteci / garanții curente trebuie plătite integral.

Dacă aveți doi debitori care ambele au un beneficiu de $200,000 în cadrul programului și unul are un credit ipotecar curent de $100,000 și alte debitorului acasă este liber și clar, primul debitor trebuie să plătească primul lor împrumut existente și va fi lăsat cu $100,000 să-și petreacă după cum doriți în timp ce al doilea debitor va avea întreaga $200,000 disponibile.

primul debitor nu va avea la fel de mulți bani disponibili, dar acel debitor nu va mai plăti plata lunară pentru vechiul împrumut de 100.000 USD.

debitorii primesc dezvăluirea completă a sumelor disponibile pentru ei pe durata de viață a împrumutului cu mult înainte de a închide și au multe opțiuni cu privire la modul în care pot primi fondurile lor.

după ce toate împrumuturile existente sunt plătite integral, debitorii pot alege să primească fondurile rămase sub formă de sumă forfetară (fixă sau reglabilă, dar pot exista limite la tragerile cu rată fixă în primul an dacă fondurile nu sunt utilizate pentru a achita garanțiile existente sau pentru a cumpăra o casă nouă),

ca linie de credit, puteți accesa oricând doriți, debitorii pot alege o plată lunară pentru o sumă sau o perioadă de timp stabilită care va fi plătită atât timp cât aleg și atâta timp cât au fonduri rămase în împrumutul lor (cunoscut sub numele de plată la termen), sau pot alege o plată determinată de calculator care va continua pentru viața debitorului, atâta timp cât acestea trăiesc în casă (opțiunea mandatului).

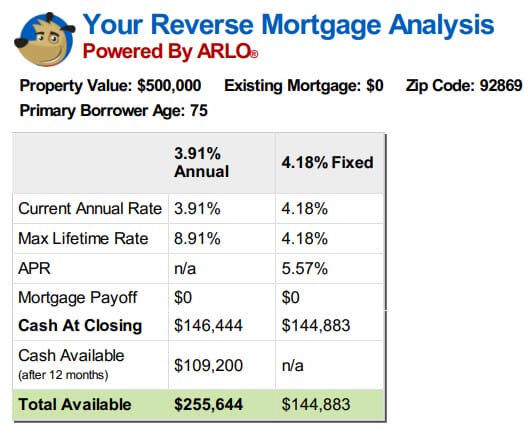

al treilea exemplu

există câteva exemple de mai jos de diferite opțiuni pentru un debitor în vârstă de 75 de ani, cu nici un credit ipotecar existente pentru a achita.

fiecare opțiune de plată are avantajele și dezavantajele sale

fiecare opțiune are avantajele și dezavantajele sale potențiale.

de exemplu, împrumutul cu rată fixă este doar o remiză unică, iar debitorii trebuie să ia toate fondurile disponibile la început.

dacă aveți nevoie de toți banii de la început pentru a cumpăra casa sau pentru a achita împrumutul existent, aceasta ar putea fi o alegere bună și ar menține rata dobânzii la creșterea în viitor.

Pe de altă parte, dacă doriți o linie de credit sau o opțiune de plată lunară, atunci singurele opțiuni disponibile sunt opțiunile de rată reglabile.

împrumuturile au plafoane anuale și pe viață, dar ratele pot crește în timp.

un alt factor pozitiv pe Opțiunile rata ajustabilă, deși este că valoarea împrumutului pe care nu utilizați va crește în timp, la aceeași rată de împrumut acumulează dobânzi și ipotecare de asigurare.

cu alte cuvinte, dacă aveți bani disponibili pe linia dvs., această sumă va crește cu rata dobânzii plus rata de acumulare a asigurărilor ipotecare anual.

pentru o linie de credit de 200.000 USD cu o dobândă de 5% plus rata de acumulare a MIP, aceasta echivalează cu 10.000 USD în primul an de creștere.

în anul următor, linia de credit ar crește la rata în vigoare la acel moment, dar pe noul sold de 210.000 USD.

acesta nu este interesul pe care vi l-a plătit cineva și dacă vi se explică vreodată în acest fel, aceasta este o caracterizare greșită absolută a tratamentului creșterii liniei.

aceasta este o creștere a liniei de credit care vă este disponibilă pentru că nu ați utilizat toate fondurile și acumulați la fel de mult interes ca cineva care a făcut-o.

dacă utilizați linia mai târziu, acestea sunt fonduri împrumutate și ar fi rambursate atunci când împrumutul este rambursat, spre deosebire de dobânda câștigată ca în bani într-un cont bancar care vă aparține și nu trebuie să plătiți banca înapoi atunci când îl scoateți din cont.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

exemplu folosind o marjă libor anuală de 2% cu valoarea totală rata dobânzii de acumulare și de creștere potrivite la 5.5%

deoarece un credit ipotecar inversă este un împrumut, vă acumula interes pe bani împrumuta.

nu este necesară plata, astfel încât soldul crește și pe măsură ce soldul crește, la fel și suma dobânzii pe care o acumulați.

nu există niciodată o plată datorată cu o ipotecă inversă, dar nu există niciodată o penalitate de plată în avans.

debitorii care nu doresc să-și vadă soldul crescând doar din cauza acumulării de dobânzi pot efectua plăți de orice sumă în orice moment.

frumusețea acestui lucru este că, deoarece nu există nici o plată datorată, nu există date scadente, nici minime datorate și dacă nu este convenabil să efectuați o plată în orice lună dată, chiar dacă doriți, nu există ramificații negative la creditul dvs. etc. dacă alegeți să nu plătiți uneori.

debitorii au control complet. Ele pot permite echilibrul lor să crească, ei pot păstra nivelul de plata orice interes datorat sau pot reduce prin plata mai mult decât dobânda acumulate – dar ei nu au face nimic, dar trăiesc în casă ca reședința lor principală, plata impozitelor și de asigurare, împreună cu orice alte evaluări și să mențină acasă.ultimul lucru pe care debitorii trebuie să-l ia în considerare este efectul pe care împrumutul îl va avea asupra moștenitorilor.

efecte asupra membrilor familiei

cea mai mare plângere pe care o aud este cea mai mare parte de la moștenitori care pot fi soți actuali care nu erau căsătoriți cu împrumutatul la momentul primirii împrumutului, membri ai familiei care au fost șocați când au aflat de existența ipotecii inverse sau de la alții care s-au mutat cu debitorii, dar acum învață că nu pot rămâne în casă în condițiile împrumutului după ce debitorii inițiali au părăsit definitiv casa.așa cum am început prin a spune, împrumutul folosește anumiți factori cunoscuți pentru a determina beneficiile.

prin urmare, ipoteca inversă nu permite asumarea împrumutului de către debitori noi sau adăugarea de noi soți etc. după ce împrumutul a închis, care ar oblic toate ipotezele de împrumut.

dacă debitorii doresc ca noii soți să fie incluși în garanția unei ipoteci inverse, aceștia trebuie să fie dispuși să refinanțeze într-o nouă ipotecă inversă în numele ambilor debitori.

membrii familiei trebuie să realizeze că discutarea ramificațiilor ipotecii inverse și a efectelor asupra sumelor lăsate moștenitorilor ar trebui să aibă loc cu mult înainte de trecerea persoanei(persoanelor) care au considerat necesar să obțină împrumutul în primul rând.

dacă proprietarul senior consideră că este necesară o anumită asistență, dar membrii familiei nu doresc să-și vadă moștenirea redusă, poate că membrii familiei pot să se adune împreună și să creeze o ipotecă inversă a familiei, prin care membrii familiei asigură nevoile seniorilor și apoi sunt rambursați cu vânzarea casei.

în cele din urmă, moștenitorii ar economisi suma dobânzii și a costurilor, dar ar trebui să fie siguri că au mijloacele necesare pentru a putea satisface nevoile proprietarilor de case, pe lângă propriile cheltuieli de numerar până la acel moment.în caz contrar, ipoteca inversă permite proprietarilor seniori libertatea de a îmbătrâni în loc sau de a cumpăra o casă care se potrivește mai bine nevoilor lor, fără a fi nevoie să se bazeze pe membrii familiei atunci când veniturile și/sau economiile lor nu ar permite altfel sau fără a le cere să utilizeze toate economiile pentru a face acest lucru.

le oferă opțiunea de a efectua o plată fără obligația de a face acest lucru și din moment ce dețin întotdeauna casa, pot vinde sau plăti împrumutul din orice motiv, în orice moment, fără penalități.ceea ce face ca o ipotecă inversă să fie corectă sau greșită este dacă este corectă sau greșită pentru circumstanțele dvs., nu ceea ce s-a întâmplat cu unchiul mamei prietenului dvs. când a murit, iar familia nu a primit moștenirea pe care o așteptau.

exemplu Întrebări frecvente

există un exemplu de contract de Împrumut disponibil pentru ipoteci inverse?

am postat un exemplu de contract de împrumut pentru ipoteca inversă și este disponibil pe site-ul nostru la https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

există un exemplu de opțiune de plată lunară pentru ipoteci inverse?

avem un eșantion de opțiune de plată lunară revers Ipoteca pe site-ul nostru sau puteți rula un eșantion pentru parametrii proprii pe calculatorul nostru online.

există o linie de credit ipotecar inversă de exemplu?

am postat un eșantion de linie de credit pentru ipoteca inversă și este disponibil pe site-ul nostru sau puteți rula un eșantion pentru parametrii proprii pe calculatorul nostru online.

cum funcționează o ipotecă inversă pe o lucrare de cumpărare?

o ipotecă inversă de cumpărare furnizează suma totală a împrumutului pentru care sunteți eligibil la închidere și ați aduce restul fondurilor pentru a vă închide achiziția.

de exemplu, dacă prețul de achiziție este de $200,000 și ipoteca inversă este de $120,000, v-ar aduce în $80,000 plus orice costuri de închidere, împrumutul ar furniza $120,000 la închidere și achiziția ar închide.

există un calculator care arată exemple de ipotecă inversă?

avem un calculator proprietar care vă va oferi scenarii, programe de amortizare și costuri pentru parametrii dvs.

De asemenea, a se vedea:

exemplul ideal de cumpărare inversă ipotecare.