Zažijte výhodu ARLO™

existuje příklad toho, jak reverzní hypotéka funguje?

dostáváme tuto otázku po celou dobu, od dlužníků, rodinných příslušníků a dokonce i dalších v úvěrovém průmyslu a dalších profesionálních odvětvích, kteří prostě nerozumí produktu.

zdá se, že téměř každý má názor na reverzní hypotéky a často jsou založeny na téměř žádné faktické znalosti.

lidé Často založit své názory na něco, co oni slyšeli, některé zprávy čtou z reportéra, který nemusí mít všechny informace sami, nebo se snaží, aby se senzační článek, nebo byly jen ploché špatně.

Jsme odhalili mnoho takových článků v průběhu let a chtěl, aby se možnost, aby lidé vědí jen to, co reverzní hypotéky je, a dát nějaké faktické příklady toho, jak fungují.

Za prvé, reverzní hypotéky nejsou pro každého. Mají velmi důležitou roli v penzijních plánech mnoha dlužníků, ale nepracují pro všechny dlužníky.

uvědomujeme si, že a s příklady, které uvedeme, vysvětlíme také, kdy to není výhodné pro dlužníky a jejich rodiny.

reverzní hypotéka je půjčka. Není to státní dotace.

Jestli si vzít hypotéku, musí být splacen buď vy nebo vaše dědice s následným prodejem nebo refinancování domů, pokud nemáte hotovost, aktiva zaplatit půjčku off a většina dlužníci nemají, že peníze, které sedí na bankovní účet.

- Kolik Můžete Získat (3 Příklady)

- První Příklad

- Druhý Příklad

- třetí příklad

- každá možnost platby má své klady a zápory

- Line of Credit Growth Rate Example

- Účinky na Členy Rodiny

- příklad FAQ

- je k dispozici příklad úvěrové smlouvy pro reverzní hypotéky?

- Je tam příklad měsíční platby možnost pro reverzní hypotéky?

- existuje reverzní hypoteční úvěrový příklad?

- jak funguje reverzní hypotéka při nákupu?

- existuje kalkulačka, která ukazuje příklady reverzní hypotéky?

Kolik Můžete Získat (3 Příklady)

reverzní hypotéka je úvěr, který umožňuje dlužníkům používat část kapitálu do svých domovů, aby získat peníze, které nevyžaduje žádné měsíční splátky, jak dlouho dlužník i nadále žít v domácnosti a splňují požadavky na půjčky.

Dlužníci stále musí platit daně, pojištění a další majetek posouzení (tj. HOA poplatky), stejně jako udržovat domy v rozumné způsobem, stejně jako u jakékoli jiné půjčky.

pojďme si to rozebrat. Dlužníci mají nárok na část vlastního kapitálu ve svém domě.

nemusíte dostat 100% z hodnoty vašeho domova, a protože dlužníci mohou žít v domácnosti, často na mnoho let bez provedení platby, že částka bude nižší než 50% hodnoty domu.

kolik si bude způsobilé pro bude záviset na několika faktorech, které jsou postaveny do kalkulačky, že HUD používá (nebo jumbo-proprietární program, který používá vlastní parametry, ale funguje stejným způsobem).

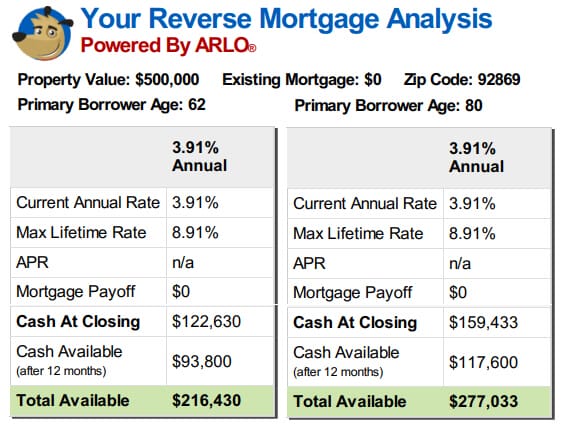

věk dlužníka, hodnota nemovitosti nebo maximální úvěrový limit HUD, aktuální úrokové sazby, a pokud je transakce nákupem, kupní cena ovlivní částku, na kterou má dlužník nárok.

vzorec HUD používá bere v úvahu pojistně-matematické tabulky, protože 62-rok-starý dlužník má mnohem větší sklon narůstat zájem nad jejich zbývající délka života než 80-rok-starý dlužníka.

Pokud se podíváte na příklady níže, můžete vidět, jaký rozdíl by byl v výnosů mezi dvěma dlužníci žijící ve stejné hodnotě domy se stejnou úrokovou sazbu své půjčky, ale jeden dlužník je 62 let a jeden je 80.

První Příklad

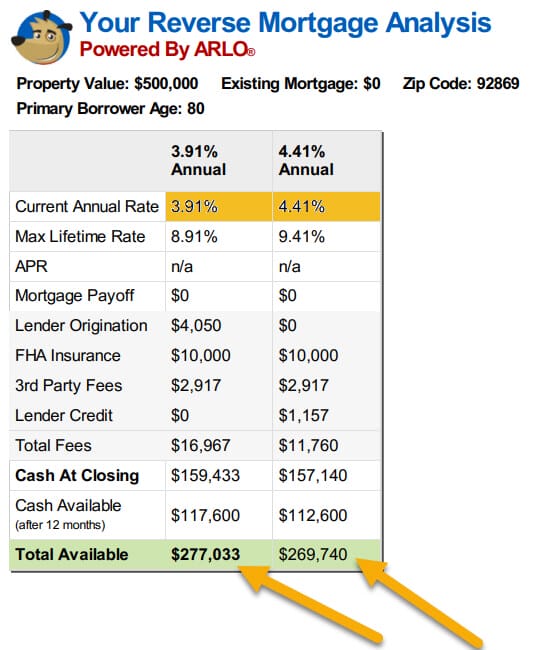

Druhý Příklad

Podívejte se na druhou sadu příkladů níže, a všimněte si, co se stane s prostředky k dispozici pro dlužníky, když se sazby zvýší, jen jeden a půl až jedno procento.

To trvá mnohem více uznání než většina vlastností bude zážitek vynahradit pokles v množství dlužníků získat, i jen půl procenta zvýšení ceny.

nenechte Se mýlit, aktuální hodnoty vlastností pomohly mnoho dlužníků se více na jejich reverzní hypotéky, ale rostoucí ceny setře, že pokud dlužníci sedět na plotě a čekat na hodnoty zvýšit.

další část prohlášení o tom, co reverzní hypotéky je, řekl, že by dlužníci „…získat hotovost, která nevyžaduje žádné měsíční splátky…“.

všichni dlužníci dostávají stejné výhody v programu reverzní hypotéky na základě výsledků kalkulačky (které berou v úvahu jejich věk, úrokové sazby a hodnoty nemovitostí).

Nicméně, jeden z největších výhrady, které bude mít vliv na množství prostředků k dispozici pro většinu dlužníků je, že reverzní hypotéky musí být pouze úvěr na titul v době, kdy dlužník uzavře půjčku.

všechny běžné hypotéky / zástavní práva musí být zaplaceny v plné výši.

Pokud máte dva dlužníky, kteří oba mají prospěch z $200,000 v rámci programu, a jedna má současná hypotéku 100 000 dolarů a dalších dlužníka doma je zdarma a jasné, první dlužník musí nejprve splatit své stávající půjčky a zůstane s 100 000 dolarů utratit, jak je požadováno, zatímco druhý bude mít dlužník celý $200,000 k dispozici.

první dlužník nebude mít tolik hotovosti k dispozici, ale že dlužník bude také již nebude platit měsíční splátku na staré $ 100,000 úvěr.

dlužníci dostávají úplné zveřejnění částek, které mají k dispozici po celou dobu trvání úvěru dlouho předtím, než se uzavřou, a mají mnoho možností, jak mohou získat své prostředky.

Po nějaké stávající půjčky jsou vypláceny v plné výši, dlužníci mohou vybrat dostávat své zbývající prostředky jako paušální částka (pevný nebo nastavitelný, ale tam může být omezení na fixní sazbu remízy v prvním roce, pokud finanční prostředky nejsou použity na splacení stávající zástavní práva nebo nákup nového domova),

Jako úvěrové linie, můžete přistupovat, kdykoli budete chtít, dlužníci mohou zvolit měsíční platbu za stanovenou částku nebo časové období, které budou vyplaceny tak dlouho, jak oni si vyberou a jak dlouho jak oni mají prostředky zbývající v jejich půjčky (známé jako termín platby), nebo si mohou vybrat platbu, jak stanoví kalkulačka, která bude pokračovat po celý život dlužníka, pokud žijí v domácnosti (možnost držby).

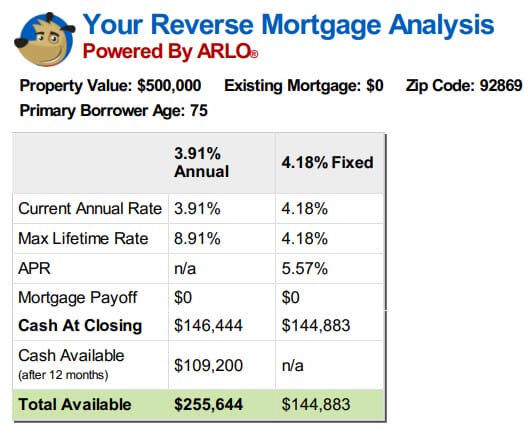

třetí příklad

níže jsou uvedeny příklady různých možností pro 75letého dlužníka bez existující hypotéky, který by se splatil.

každá možnost platby má své klady a zápory

každá možnost má svá pozitiva a potenciální nevýhody.

například půjčka s pevnou sazbou je pouze jednorázovým čerpáním a dlužníci musí vzít všechny dostupné prostředky na počátku.

Pokud potřebujete všechny peníze od začátku na nákup domu nebo na splacení stávající půjčky, může to být dobrá volba a v budoucnu by to zabránilo růstu vaší úrokové sazby.

na druhou stranu, pokud chcete úvěrovou linku nebo možnost měsíční platby, pak jsou k dispozici pouze možnosti nastavitelné sazby.

půjčky mají roční a celoživotní limity, ale sazby se mohou časem zvyšovat.

Dalším pozitivním faktorem na nastavitelná sazba možnosti však je, že výše úvěru, které nepoužíváte bude růst v průběhu času ve stejné výši vaší půjčky nabíhají úroky hypoték a pojištění.

jinými slovy, pokud máte peníze k dispozici na vaší lince, tato částka poroste o úrokovou sazbu plus akruální sazbu hypotečního pojištění ročně.

pro úvěrovou linii $ 200,000 s úrokem 5% plus akruální sazba MIP, která se rovná 10,000 xnumx USD v prvním roce růstu.

Na příští rok, úvěrové linie by růst v sazbě platné v té době ale na nové balance $210,000.

To není zájem, že někdo zaplatil, aby vás, a pokud je to někdy vysvětlil tímto způsobem, to je absolutní charakterizace léčby na růst linky.

Jedná se o zvýšení úvěrové linky, které máte k dispozici, protože jste nevyužili všechny své prostředky a nezískali tolik úroků jako někdo, kdo to udělal.

Pokud použijete linku později, jsou to vypůjčené prostředky a budou splaceny, když je půjčka splacena na rozdíl od úroků získaných jako v penězích na bankovním účtu, který patří vám, a nemusíte platit bance zpět, když ji vezmete ze svého účtu.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

Příklad použití roční libor rozpětí 2% s celkové úrokového akruální a růst uzavřeno na 5,5%

Vzhledem k tomu, reverzní hypotéka je úvěr, úrok na peníze si půjčit.

není nutná žádná platba, takže zůstatek roste a jak zůstatek roste, tak i výše úroků, které získáte.

nikdy není splatná platba s reverzní hypotékou, ale nikdy není ani platba předem.

dlužníci, kteří si nepřejí, aby jejich zůstatek rostl pouze kvůli hromadění úroků, mohou kdykoli provést platby jakékoli částky.

krása je, že vzhledem k tomu, že není splatná žádná platba, neexistují žádné termíny splatnosti, žádná minima splatná a pokud není vhodné provést platbu v daném měsíci, i když chcete, neexistují žádné negativní důsledky pro váš kredit atd. pokud se rozhodnete někdy neplatit.

dlužníci mají úplnou kontrolu. Oni mohou, aby jejich zůstatek roste, můžete udržet úroveň tím, že platí nějaké úroky nebo mohou snížit tím, že zaplatí více, než plynoucí zájem – ale oni nemusí nic dělat, ale žít v domě jako jejich primární bydliště, platí daně a pojištění spolu s jinými hodnocení a udržovat domov.

poslední věc, kterou dlužníci musí zvážit, je účinek půjčky na dědice.

Účinky na Členy Rodiny

největší stížnost, kterou jsem slyšel většinou od dědiců, kteří mohou být aktuální manželů, který nebyl ženatý, aby dlužník v době úvěru byl přijat, členové rodiny, kteří byli šokováni, když se dozvědí o existenci reverzní hypotéky nebo dalších, kteří se nastěhovali s dlužníky, ale teď zjistila, že nemůže zůstat v domácnosti podle podmínek úvěru po původním dlužníci mají všechny trvale opustil domov.

jak jsem začal tím, že úvěr používá určité známé faktory k určení výhod.

reverzní hypotéka proto neumožňuje převzetí úvěru novými dlužníky nebo přidání nových manželů atd. po uzavření úvěru by to zkreslilo všechny předpoklady půjčky.

pokud dlužníci chtějí, aby noví manželé byli zahrnuti do zajištění reverzní hypotéky, musí být ochotni refinancovat na novou reverzní hypotéku na jména obou dlužníků.

Rodinní příslušníci musí uvědomit, že diskutovat o důsledky reverzní hypotéky a účinky na množství vlevo na dědice by se měla konat dlouho předtím, než procházení jednotlivých(y), kteří cítili, že je nezbytné získat půjčku v první řadě.

v Případě, že senior domu, cítí, že pomoc je nezbytná, ale členové rodiny nechtějí, aby jejich dědictví snížila, možná, že rodinní příslušníci mohou všichni spojit dohromady a vytvořit rodinu reverzní hypotéky jejich vlastní, přičemž členové rodiny poskytují pro seniory, potřeb a pak jsou vráceny s prodejem domu.

Nakonec, dědicové by ušetřit na výši úroků a nákladů, ale musely by být jisté, že měl prostředky, aby byly schopny plnit majitelů domů potřebuje kromě své vlastní peněžní výdaje, do té doby přišel.

Jinak, reverzní hypotéky umožňuje senior majitelé domů svobodu věku na místě, nebo koupit domov, který lépe vyhovuje jejich potřebám, aniž by museli spoléhat na členy rodiny, když jejich příjem a/nebo úspory by jinak povolení nebo aniž by musely využít všechny své úspory, aby tak učinily.

dává jim možnost Provést platbu bez požadavku, aby tak učinily, a protože vždy vlastní dům, mohou prodat nebo splatit úvěr z jakéhokoli důvodu kdykoliv bez sankce.

Co dělá reverzní hypotéku správnou nebo špatnou, je to, zda je to správné nebo špatné pro vaše okolnosti, ne to, co se stalo strýci matky vašeho přítele, když zemřel, a rodina nedostala dědictví, které očekávali.

příklad FAQ

je k dispozici příklad úvěrové smlouvy pro reverzní hypotéky?

Jsme zaslali vzorek půjčce pro reverzní hypotéku a je k dispozici na našich stránkách v https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

Je tam příklad měsíční platby možnost pro reverzní hypotéky?

máme ukázku možnosti měsíční splátky reverzní hypotéky na našich webových stránkách nebo si můžete spustit ukázku vlastních parametrů na naší online kalkulačce.

existuje reverzní hypoteční úvěrový příklad?

zveřejnili jsme ukázkovou linii úvěru na reverzní hypotéku a je k dispozici na našich stránkách nebo si můžete spustit vzorek pro své vlastní parametry na naší online kalkulačce.

jak funguje reverzní hypotéka při nákupu?

nákup reverzní hypotéka dodává celkovou částku úvěru, na který máte nárok na uzavření a zbytek prostředků byste přinesli na uzavření nákupu.

například, pokud vaše kupní cena je $ 200,000 a vaše reverzní hypotéka je $ 120,000, by přinést $ 80,000 plus případné náklady na uzavření, úvěr by dodat $ 120,000 při uzavření a nákup by zavřít.

existuje kalkulačka, která ukazuje příklady reverzní hypotéky?

máme proprietární kalkulačku, která vám poskytne scénáře, plány amortizace a náklady na vaše parametry.

Viz také:

ideální příklad zpětného nákupu hypotéky.