Oplev ARLO Kristian Advantage

er der et eksempel på, hvordan et reverse mortgage fungerer?

Vi får dette spørgsmål hele tiden fra låntagere, familiemedlemmer og endda andre i udlånsbranchen og andre professionelle industrier, der bare ikke forstår produktet.

det ser ud til, at næsten alle har en mening om omvendte realkreditlån, og ofte er de baseret på næsten ingen faktuel viden.

ofte baserer folk deres meninger på noget, de har hørt, nogle rapporterer, de læser fra en reporter, som måske ikke har haft alle oplysningerne selv eller søgte at lave en sensationel artikel eller bare var fladt ud forkert.

vi har debunked mange sådanne artikler gennem årene og ønskede at benytte lejligheden til at lade folk vide, hvad et omvendt pant virkelig er og give nogle faktuelle eksempler på, hvordan de fungerer.

for det første er omvendte realkreditlån ikke for alle. De har en meget vigtig rolle i mange låntageres pensionsplaner, men de fungerer ikke for alle låntagere.

Vi erkender, at og med de eksempler, vi vil give, vil vi også forklare, hvornår dette ikke er fordelagtigt for låntagere og deres familier.

et omvendt pant er et lån. Det er ikke et statstilskud.

Hvis du tager et omvendt pant, skal det tilbagebetales enten af dig eller dine arvinger med det eventuelle salg eller refinansiering af hjemmet, hvis du ikke har de kontante aktiver til at betale lånet, og de fleste låntagere har ikke de penge, der sidder på en bankkonto.

- hvor meget du kan modtage (3 Eksempler)

- første eksempel

- andet eksempel

- tredje eksempel

- hver betalingsmulighed har sine fordele og ulemper

- Line of Credit Growth Rate Example

- effekter på familiemedlemmer

- eksempel ofte stillede spørgsmål

- er der et eksempel låneaftale til rådighed for reverse realkreditlån?

- er der et eksempel på en månedlig betalingsmulighed for reverse mortgages?

- er der en omvendt pant linje af kredit eksempel?

- Hvordan fungerer et omvendt pant på et køb?

- er der en lommeregner, der viser omvendte realkrediteksempler?

hvor meget du kan modtage (3 Eksempler)

et omvendt pant er et lån, der giver låntagere mulighed for at bruge en del af egenkapitalen i deres hjem til at få kontanter, der ikke kræver nogen månedlig tilbagebetaling, så længe låntageren fortsætter med at bo i hjemmet og opfylder lånekravene.

låntagere skal stadig betale deres skatter, forsikring og andre ejendomsvurderinger (dvs.HOA-afgifter) samt vedligeholde boligerne på en rimelig måde ligesom med ethvert andet lån.

lad os bryde det ned. Låntagere er berettiget til at modtage en del af egenkapitalen i deres hjem.

Du får ikke 100% af værdien af dit hjem, og fordi låntagere kan bo i hjemmet, ofte i mange år uden at foretage en betaling, vil dette beløb være mindre end 50% af værdien af hjemmet.

hvor meget du vil være berettiget til, afhænger af flere faktorer, der er indbygget i en lommeregner, som HUD bruger (eller et jumbo-proprietært program, der bruger deres egne parametre, men fungerer på samme måde).

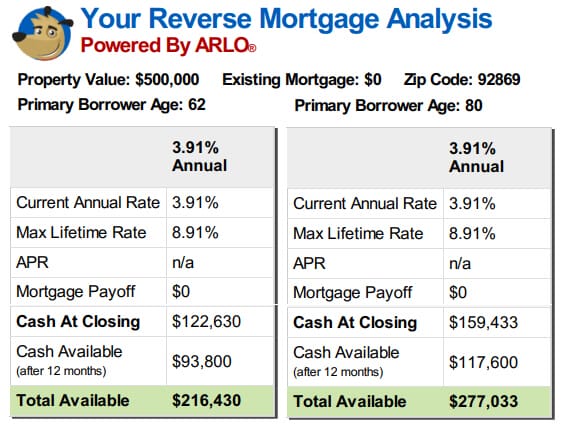

låntagerens alder, ejendomsværdien eller huds maksimale udlånsgrænse, aktuelle renter, og hvis transaktionen er et køb, vil købsprisen alle påvirke det beløb, som låntageren er berettiget til.formlen HUD bruger tager højde for aktuarmæssige tabeller, da en 62-årig låntager har en meget større tilbøjelighed til at tilfalde renter over deres resterende forventede levetid end en 80-årig låntager.

Hvis du ser på eksemplerne nedenfor, kan du se, hvad forskellen ville være i provenuet mellem to låntagere, der bor i de samme værdsatte boliger med samme rente på deres lån, men en låntager er 62 år og en er 80.

første eksempel

andet eksempel

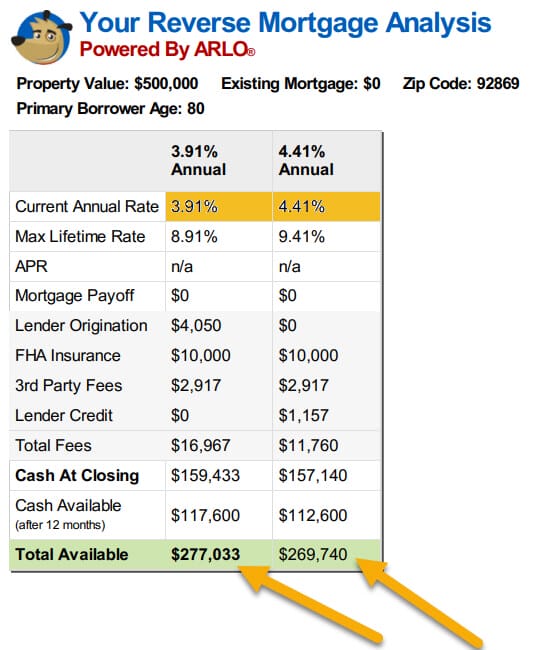

se på det andet sæt eksempler nedenfor og læg mærke til, hvad der sker med de midler, der er tilgængelige for låntagere, når renten stiger kun halvdelen til en procent.

det tager langt mere påskønnelse end de fleste ejendomme vil opleve at kompensere for faldet i de beløb, låntagere modtager, selv med kun en halv procent stigning i satserne.tag ikke fejl, nuværende ejendomsværdier har hjulpet mange låntagere med at få mere på deres omvendte realkreditlån, men stigende satser vil udslette det, hvis låntagere sidder på hegnet og venter på, at værdierne stiger.

den næste del af erklæringen om, hvad et reverse mortgage siges, at låntagere kunne “…få kontanter, der ikke kræver nogen månedlig tilbagebetaling…”.

alle låntagere modtager de samme fordele på reverse mortgage-programmet baseret på regnemaskinens resultater (som tager hensyn til deres alder, renter og ejendomsværdier).

men en af de største forbehold, der vil påvirke mængden af midler til rådighed for de fleste låntagere er, at reverse pant skal være det eneste lån på titel på det tidspunkt låntager lukker lånet.

eventuelle nuværende realkreditlån / panterettigheder skal betales fuldt ud.

Hvis du har to låntagere, der begge har en fordel på $200.000 under programmet, og den ene har et nuværende pant på $100.000, og den anden låntagers hjem er gratis og klar, skal den første låntager først betale deres eksisterende lån og vil blive efterladt med $100.000 at bruge som ønsket, mens den anden låntager vil have hele $200.000 til rådighed.

den første låntager vil ikke have så mange kontanter til rådighed, men den låntager vil heller ikke længere betale den månedlige betaling på det gamle $100.000 lån.

låntagere modtager fuld offentliggørelse af de beløb, der er til rådighed for dem for lånets levetid længe før de lukker og har mange muligheder for, hvordan de kan modtage deres midler.

når eksisterende lån er betalt fuldt ud, kan låntagere vælge at modtage deres resterende midler som et engangsbeløb (fast eller justerbar, men der kan være grænser for lodtrækninger med fast rente i det første år, hvis midlerne ikke bruges til at betale eksisterende panterettigheder eller købe et nyt hjem),

som en kreditlinje kan du få adgang til, når du ønsker det, låntagere kan vælge en månedlig betaling for et bestemt beløb eller en periode, der vil blive betalt, så længe de vælger, og så længe de har midler tilbage i deres lån (kendt som en term betaling), eller de kan vælge en betaling som bestemt af lommeregner, der vil fortsætte for livet af låntager, så længe de bor i hjemmet (uopsigelighed option).

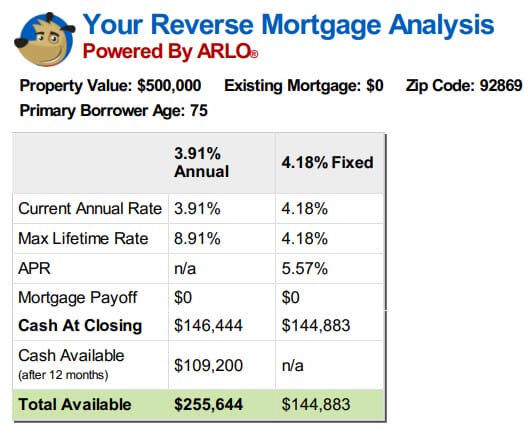

tredje eksempel

der er nogle eksempler nedenfor på de forskellige muligheder for en 75-årig låntager uden eksisterende pant til at betale sig.

hver betalingsmulighed har sine fordele og ulemper

hver mulighed har sine positive og potentielle ulemper.

for eksempel er det fastforrentede lån kun en engangstegning, og låntagere skal tage alle de disponible midler ved starten.

Hvis du har brug for alle pengene fra starten til at købe hjemmet eller til at betale dit eksisterende lån, kan dette være et godt valg, og det ville holde din rente fra at stige i fremtiden.

på den anden side, hvis du vil have en kreditlinje eller en månedlig betalingsmulighed, er de eneste tilgængelige muligheder de justerbare renteindstillinger.

lånene har årlige og levetid caps, men satserne kan stige over tid.

en anden positiv faktor på de justerbare renteindstillinger er dog, at lånebeløbet, som du ikke bruger, vil vokse over tid med samme sats, som dit lån tilfalder renter og realkreditforsikring.

med andre ord, hvis du har penge til rådighed for dig på din linje, dette beløb vil vokse med renten plus pant forsikring Periodisering sats årligt.

for en kreditlinje på $200.000 med en rente på 5% plus MIP-periodiseringsrenten, der svarer til $10.000 i det første vækstår.

det næste år vil kreditlinjen vokse med den sats, der var gældende på det tidspunkt, men på den nye saldo på $210.000.

dette er ikke interesse, som nogen har betalt til dig, og hvis det nogensinde forklares for dig på denne måde, er det en absolut forkert karakterisering af behandlingen af linjens vækst.

dette er en kreditlinjeforhøjelse, der er tilgængelig for dig, fordi du ikke brugte alle dine midler og påløber så meget interesse som en person, der gjorde det.

Hvis du bruger linjen senere, er de lånte midler, og de vil blive tilbagebetalt, når lånet tilbagebetales i modsætning til renter optjent som i penge på en bankkonto, der tilhører dig, og du behøver ikke betale banken tilbage, når du tager den ud af din konto.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

eksempel ved hjælp af en årlig libor margin på 2% med samlet renteopgørelse og vækst matchet med 5,5%

da et omvendt pant er et lån, påløber du renter på de penge, du låner.

der kræves ingen betaling, så saldoen vokser, og når saldoen vokser, gør det også det rentebeløb, du påløber.

der er aldrig en betaling, der skal betales med et omvendt pant, men der er heller aldrig en forudbetalingsstraf.låntagere, der ikke ønsker at se deres saldo vokse udelukkende på grund af akkumulering af renter, kan til enhver tid foretage betalinger af ethvert beløb.

skønheden ved dette er, at da der ikke er nogen forfaldne betalinger, er der ingen forfaldsdatoer, ingen forfaldne minimumsbeløb, og hvis det ikke er praktisk at foretage en betaling i en given måned, selvom du vil, er der ingen negative konsekvenser for din kredit osv. hvis du vælger ikke at betale nogle gange.

låntagere har fuld kontrol. De kan tillade, at deres balance vokser, de kan holde det niveau ved at betale forfaldne renter, eller de kan reducere det ved at betale mere end den påløbne rente – men de har ikke andet end at bo i hjemmet som deres primære bopæl, betale skat og forsikring sammen med andre vurderinger og vedligeholde hjemmet.

den sidste ting låntagere skal overveje er effekten lånet vil have på arvinger.

effekter på familiemedlemmer

den største klage, Jeg hører, er for det meste fra arvinger, der kan være nuværende ægtefæller, der ikke var gift med låntageren på det tidspunkt, hvor lånet blev modtaget, familiemedlemmer, der var chokerede, da de lærte om eksistensen af det omvendte pant eller af andre, der flyttede ind hos låntagerne, men nu lærer, at de ikke kan forblive i hjemmet under lånets vilkår, efter at de oprindelige låntagere alle permanent har forladt hjemmet.

som jeg startede med at sige, bruger lånet visse kendte faktorer til at bestemme fordele.

derfor tillader det omvendte pant ikke antagelse af lånet af nye låntagere eller tilføjelse af nye ægtefæller mv. når lånet er lukket, ville det skævt alle låneantagelserne.

hvis låntagere ønsker, at nye ægtefæller skal medtages i sikkerheden ved et omvendt pant, skal de være villige til at refinansiere til et nyt omvendt pant i begge låntagers navne.

familiemedlemmer er nødt til at indse, at diskutere konsekvenserne af det omvendte pant og virkningerne på de beløb, der er tilbage til arvinger, skal finde sted længe før de enkelte personer, der følte det nødvendigt at få lånet i første omgang.

Hvis den ældre boligejer føler, at en vis hjælp er nødvendig, men familiemedlemmer ikke ønsker at se deres arv sænket, kan familiemedlemmer måske alle samle sammen og oprette et familie omvendt pant, hvorved familiemedlemmerne sørger for ældres behov og derefter tilbagebetales med salget af hjemmet.

i sidste ende ville arvingerne spare beløbet for renter og omkostninger, men de skulle være sikre på, at de havde midlerne til at kunne imødekomme husejernes behov ud over deres egne kontante udgifter, indtil den tid kom.

ellers giver reverse mortgage senior husejere frihed til alder på plads eller at købe et hjem, der bedre passer til deres behov uden at skulle stole på familiemedlemmer, når deres indkomst og / eller opsparing ellers ikke ville tillade eller uden at kræve, at de bruger alle deres besparelser til at gøre det.

det giver dem mulighed for at foretage en betaling uden krav om at gøre det, og da de altid ejer hjemmet, kan de sælge eller betale lånet af en eller anden grund til enhver tid uden straf.

hvad der gør et omvendt pant rigtigt eller forkert er, om det er rigtigt eller forkert for dine omstændigheder, ikke hvad der skete med din vens mors onkel, da han døde, og familien fik ikke den Arv, de forventede.

eksempel ofte stillede spørgsmål

er der et eksempel låneaftale til rådighed for reverse realkreditlån?

Vi har indsendt en prøve låneaftale for reverse mortgage, og den er tilgængelig på vores hjemmeside på https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

er der et eksempel på en månedlig betalingsmulighed for reverse mortgages?

vi har en prøve af en månedlig betalingsmulighed omvendt pant på vores hjemmeside, eller du kan køre en prøve til dine egne parametre på vores online regnemaskine.

er der en omvendt pant linje af kredit eksempel?

vi har lagt en prøve kreditlinje for reverse mortgage, og den er tilgængelig på vores hjemmeside, eller du kan køre en prøve til dine egne parametre på vores online regnemaskine.

Hvordan fungerer et omvendt pant på et køb?

et køb reverse mortgage leverer det samlede lånebeløb, som du er berettiget til ved lukningen, og du vil bringe resten af midlerne ind for at lukke dit køb.

for eksempel, hvis din købspris er $200.000, og dit omvendte pant er $120.000, ville du medbringe $80.000 plus eventuelle lukningsomkostninger, lånet ville levere $120.000 ved lukning, og købet ville lukke.

er der en lommeregner, der viser omvendte realkrediteksempler?

vi har en proprietær lommeregner, der giver dig scenarier, afskrivningsplaner og omkostninger til dine parametre.

Se også:

den ideelle omvendt pant køb eksempel.