Erleben Sie den ARLO ™ -Vorteil

Gibt es ein Beispiel dafür, wie eine umgekehrte Hypothek funktioniert?

Wir bekommen diese Frage ständig von Kreditnehmern, Familienmitgliedern und sogar anderen in der Kreditbranche und anderen professionellen Branchen, die das Produkt einfach nicht verstehen.

Es scheint, dass fast jeder eine Meinung zu umgekehrten Hypotheken hat und oft basieren sie auf fast keinem Faktenwissen.Oft stützen die Leute ihre Meinung auf etwas, das sie gehört haben, einige berichten, dass sie von einem Reporter gelesen haben, der vielleicht nicht alle Informationen selbst hatte oder einen sensationellen Artikel machen wollte oder einfach nur falsch lag.Wir haben im Laufe der Jahre viele solcher Artikel entlarvt und wollten die Gelegenheit nutzen, um die Leute wissen zu lassen, was eine umgekehrte Hypothek wirklich ist, und einige sachliche Beispiele dafür zu geben, wie sie funktionieren.

Erstens sind umgekehrte Hypotheken nicht jedermanns Sache. Sie haben eine sehr wichtige Rolle in den Pensionsplänen vieler Kreditnehmer, aber sie funktionieren nicht für alle Kreditnehmer.

Wir erkennen das an und werden anhand der Beispiele auch erklären, wann dies für Kreditnehmer und ihre Familien nicht vorteilhaft ist.

Eine umgekehrte Hypothek ist ein Darlehen. Es ist kein staatlicher Zuschuss. Wenn Sie eine umgekehrte Hypothek aufnehmen, muss diese entweder von Ihnen oder Ihren Erben mit dem eventuellen Verkauf oder der Refinanzierung des Eigenheims zurückgezahlt werden, wenn Sie nicht über das Barvermögen verfügen, um das Darlehen abzuzahlen, und die meisten Kreditnehmer haben dieses Geld nicht auf einem Bankkonto.

- Wie viel Sie erhalten können (3 Beispiele)

- Erstes Beispiel

- Zweites Beispiel

- Drittes Beispiel

- Jede Zahlungsoption hat ihre Vor- und Nachteile

- Line of Credit Growth Rate Example

- Auswirkungen auf Familienmitglieder

- Beispiel FAQs

- Gibt es einen Beispieldarlehensvertrag für umgekehrte Hypotheken?

- verfügbar ist Gibt es ein Beispiel für eine monatliche Zahlungsoption für umgekehrte Hypotheken?

- Gibt es eine umgekehrte Hypothek Kreditlinie Beispiel?

- Wie funktioniert eine umgekehrte Hypothek bei einem Kauf?

- Gibt es einen Rechner, der Reverse Mortgage Beispiele zeigt?

Wie viel Sie erhalten können (3 Beispiele)

Eine umgekehrte Hypothek ist ein Darlehen, mit dem Kreditnehmer einen Teil des Eigenkapitals in ihren Häusern verwenden können, um Bargeld zu erhalten, das keine monatliche Rückzahlung erfordert, solange der Kreditnehmer weiterhin in der Wohnung lebt und die Kreditanforderungen erfüllt.Kreditnehmer müssen immer noch ihre Steuern, Versicherungen und andere Immobilienbewertungen (dh HOA-Gebühren) bezahlen sowie die Häuser in angemessener Weise wie bei jedem anderen Darlehen erhalten.

Lassen Sie uns das aufschlüsseln. Kreditnehmer sind berechtigt, einen Teil des Eigenkapitals in ihrem Haus zu erhalten.

Sie erhalten nicht 100% des Wertes Ihres Hauses und weil Kreditnehmer in der Heimat leben können, oft für viele Jahre ohne eine Zahlung zu leisten, wird dieser Betrag weniger als 50% des Wertes des Hauses sein.

Wie viel Sie in Frage kommen, hängt von mehreren Faktoren ab, die in einen Rechner integriert sind, den HUD verwendet (oder ein nicht proprietäres Programm, das seine eigenen Parameter verwendet, aber auf die gleiche Weise funktioniert).

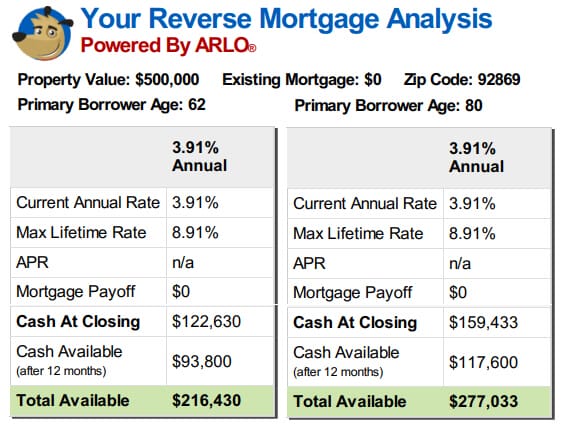

Das Alter des Kreditnehmers, der Immobilienwert oder das maximale HUD-Kreditlimit, die aktuellen Zinssätze und, wenn es sich bei der Transaktion um einen Kauf handelt, der Kaufpreis wirken sich auf den Betrag aus, für den der Kreditnehmer berechtigt ist.Die Formel, die HUD verwendet, berücksichtigt versicherungsmathematische Tabellen, da ein 62-jähriger Kreditnehmer eine viel größere Neigung hat, Zinsen über seine verbleibende Lebenserwartung zu erhalten als ein 80-jähriger Kreditnehmer.Wenn Sie sich die folgenden Beispiele ansehen, können Sie sehen, was der Unterschied im Erlös zwischen zwei Kreditnehmern wäre, die in den gleichen geschätzten Häusern mit dem gleichen Zinssatz für ihre Kredite leben, aber ein Kreditnehmer ist 62 Jahre alt und einer ist 80.

Erstes Beispiel

Zweites Beispiel

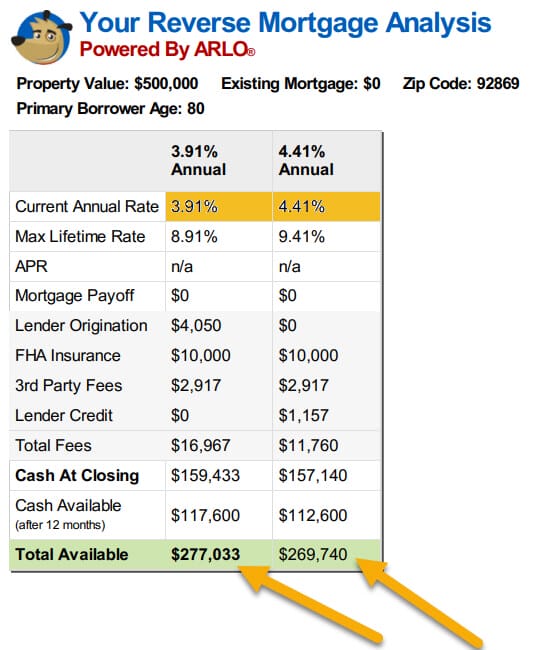

Schauen Sie sich die zweite Reihe von Beispielen unten an und beachten Sie, was mit den Mitteln passiert, die den Kreditnehmern zur Verfügung stehen, wenn die Zinsen nur um die Hälfte auf ein Prozent steigen.Es braucht weit mehr Wertschätzung als die meisten Immobilien erleben werden, um den Rückgang der Beträge auszugleichen, die Kreditnehmer erhalten, selbst bei nur einem halben Prozent Anstieg der Zinssätze.Machen Sie keinen Fehler, aktuelle Immobilienwerte haben vielen Kreditnehmern geholfen, mehr auf ihre umgekehrten Hypotheken zu bekommen, aber steigende Zinsen werden das auslöschen, wenn Kreditnehmer auf dem Zaun sitzen und warten, bis die Werte steigen.

Der nächste Teil der Aussage über eine umgekehrte Hypothek besagt, dass Kreditnehmer „… Bargeld erhalten können, das keine monatliche Rückzahlung erfordert…“.

Alle Kreditnehmer erhalten die gleichen Vorteile für das Reverse Mortgage-Programm, basierend auf den Berechnungsergebnissen (die ihr Alter, ihre Zinssätze und ihre Immobilienwerte berücksichtigen).Einer der größten Vorbehalte, die sich auf die Höhe der den meisten Kreditnehmern zur Verfügung stehenden Mittel auswirken, ist jedoch, dass die umgekehrte Hypothek zum Zeitpunkt der Schließung des Darlehens durch den Kreditnehmer das einzige Darlehen sein muss.

Alle aktuellen Hypotheken / Pfandrechte müssen vollständig bezahlt werden.Wenn Sie zwei Kreditnehmer haben, die beide einen Vorteil von $ 200.000 im Rahmen des Programms haben und einer eine aktuelle Hypothek von $ 100.000 hat und das Haus des anderen Kreditnehmers frei und klar ist, muss der erste Kreditnehmer zuerst sein bestehendes Darlehen auszahlen und wird mit $ 100.000 belassen, um wie gewünscht auszugeben, während der zweite Kreditnehmer die gesamten $ 200.000 zur Verfügung hat.Der erste Kreditnehmer wird nicht so viel Bargeld zur Verfügung haben, aber dieser Kreditnehmer wird auch nicht mehr die monatliche Zahlung für das alte 100.000-Dollar-Darlehen zahlen.Kreditnehmer erhalten eine vollständige Offenlegung der Beträge, die ihnen für die Laufzeit des Darlehens zur Verfügung stehen, lange bevor sie schließen, und haben viele Möglichkeiten, wie sie ihre Mittel erhalten können.

Nachdem alle bestehenden Darlehen vollständig ausgezahlt wurden, können Kreditnehmer wählen, ihre verbleibenden Mittel als Pauschalbetrag zu erhalten (fest oder einstellbar, aber es kann Grenzen für festverzinsliche Darlehen im ersten Jahr geben, wenn die Mittel nicht verwendet werden, um bestehende Pfandrechte abzuzahlen oder ein neues Haus zu kaufen),

Als Kreditlinie können Sie jederzeit zugreifen, Kreditnehmer können eine monatliche Zahlung für einen bestimmten Betrag oder Zeitraum wählen, die bezahlt wird, solange sie wählen und solange sie noch Mittel in ihrem Darlehen haben (bekannt als zahlung), oder sie können eine Zahlung wählen, wie durch die bestimmt rechner, der für das Leben des Kreditnehmers fortgesetzt wird, solange er zu Hause lebt (Tenure-Option).

Drittes Beispiel

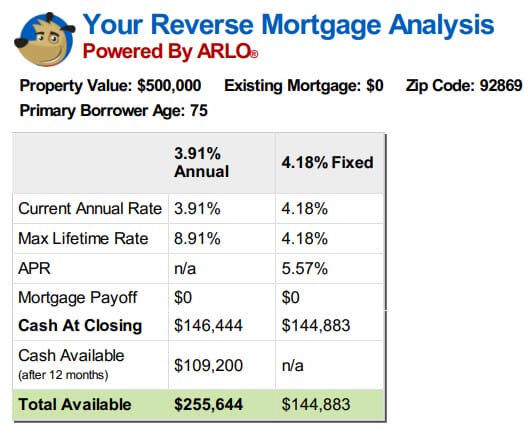

Im Folgenden finden Sie einige Beispiele für die verschiedenen Optionen für einen 75-jährigen Kreditnehmer ohne bestehende Hypothek.

Jede Zahlungsoption hat ihre Vor- und Nachteile

Jede Option hat ihre positiven und potenziellen Nachteile.

Zum Beispiel ist das festverzinsliche Darlehen nur eine einmalige Auslosung und Kreditnehmer müssen alle verfügbaren Mittel bei der Gründung nehmen.

Wenn Sie das ganze Geld von Anfang an brauchen, um das Haus zu kaufen oder Ihr bestehendes Darlehen zurückzuzahlen, könnte dies eine gute Wahl sein und es würde Ihren Zinssatz davon abhalten, in der Zukunft zu steigen.

Auf der anderen Seite, wenn Sie eine Kreditlinie oder eine monatliche Zahlungsoption wünschen, dann sind die einzigen verfügbaren Optionen die Optionen mit einstellbarer Rate.Die Kredite haben jährliche und lebenslange Obergrenzen, aber die Zinssätze können im Laufe der Zeit steigen.Ein weiterer positiver Faktor bei den einstellbaren Zinsoptionen ist jedoch, dass der Betrag des Darlehens, den Sie nicht verwenden, im Laufe der Zeit mit der gleichen Rate wächst, mit der Ihr Darlehen Zinsen und Hypothekenversicherungen anfallen lässt.Mit anderen Worten, wenn Sie Geld auf Ihrer Linie zur Verfügung haben, wird dieser Betrag jährlich um den Zinssatz zuzüglich der Hypothekenversicherung wachsen.

Für eine Kreditlinie von 200.000 US-Dollar mit einem Zinssatz von 5% zuzüglich der MIP-Abgrenzungsrate entspricht dies 10.000 US-Dollar im ersten Wachstumsjahr.

Im nächsten Jahr würde die Kreditlinie mit der zu diesem Zeitpunkt geltenden Rate wachsen, jedoch auf dem neuen Saldo von 210.000 USD.

Dies ist kein Interesse, das Ihnen jemand gezahlt hat, und wenn es Ihnen jemals auf diese Weise erklärt wird, ist dies eine absolute Fehlcharakterisierung der Behandlung des Wachstums der Linie.

Dies ist eine Erhöhung der Kreditlinie, die Ihnen zur Verfügung steht, weil Sie nicht alle Ihre Mittel verwendet haben und so viel Zinsen erhalten haben wie jemand, der dies getan hat.

Wenn Sie die Zeile später verwenden, handelt es sich um geliehene Mittel, die bei Rückzahlung des Darlehens zurückgezahlt werden, im Gegensatz zu Zinsen, die wie Geld auf einem Bankkonto verdient werden, das Ihnen gehört, und Sie müssen die Bank nicht zurückzahlen, wenn Sie sie von Ihrem Konto abheben.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327.728 |

| 10 | $346.215 |

Beispiel mit einer jährlichen Libor-Marge von 2% mit einer Gesamtzinsabgrenzung und einem Wachstum von 5,5%

Da eine umgekehrte Hypothek ein Darlehen ist, fallen Zinsen auf das Geld an, das Sie ausleihen.

Es ist keine Zahlung erforderlich, so dass das Gleichgewicht wächst und wie das Gleichgewicht wächst, so auch die Höhe der Zinsen, die Sie anfallen.

Bei einer umgekehrten Hypothek ist nie eine Zahlung fällig, aber auch nie eine Vorfälligkeitsentschädigung.

Kreditnehmer, die ihr Guthaben nicht nur aufgrund der Anhäufung von Zinsen wachsen sehen möchten, können jederzeit Zahlungen in beliebiger Höhe leisten.

Das Schöne daran ist, dass es keine fälligen Zahlungen gibt, keine Fälligkeitstermine, keine fälligen Mindestbeträge und wenn es nicht bequem ist, eine Zahlung in einem bestimmten Monat zu leisten, selbst wenn Sie möchten, gibt es keine negativen Auswirkungen auf Ihr Guthaben usw. wenn Sie sich entscheiden, manchmal nicht zu bezahlen.

Kreditnehmer haben die vollständige Kontrolle. Sie können zulassen, dass ihr Guthaben wächst, sie können es auf einem Niveau halten, indem sie fällige Zinsen zahlen, oder sie können es reduzieren, indem sie mehr als die anfallenden Zinsen zahlen – aber sie müssen nichts anderes tun, als zu Hause zu wohnen ihr Hauptwohnsitz, zahlen die Steuern und Versicherungen zusammen mit anderen Einschätzungen und pflegen das Haus.

Das letzte, was Kreditnehmer berücksichtigen müssen, ist die Auswirkung des Darlehens auf die Erben.

Auswirkungen auf Familienmitglieder

Die größte Beschwerde, die ich höre, ist vor allem von Erben, die aktuelle Ehegatten, die nicht mit dem Kreditnehmer zum Zeitpunkt des Darlehens erhalten wurde verheiratet waren, Familienmitglieder, die schockiert waren, als sie von der Existenz der umgekehrten Hypothek oder von anderen, die mit den Kreditnehmern eingezogen, aber jetzt lernen, dass sie nicht in der Heimat unter den Bedingungen des Darlehens bleiben können, nachdem die ursprünglichen Kreditnehmer alle dauerhaft das Haus verlassen haben.

Wie ich bereits sagte, verwendet das Darlehen bestimmte bekannte Faktoren, um die Vorteile zu bestimmen.

Daher erlaubt die umgekehrte Hypothek keine Übernahme des Darlehens durch neue Kreditnehmer oder die Hinzufügung neuer Ehepartner usw. nachdem das Darlehen geschlossen wurde, würde dies alle Kreditannahmen verzerren.Wenn Kreditnehmer wollen, dass neue Ehepartner in die Sicherheit einer umgekehrten Hypothek aufgenommen werden, müssen sie bereit sein, in eine neue umgekehrte Hypothek in den Namen beider Kreditnehmer zu refinanzieren.Familienmitglieder müssen erkennen, dass die Erörterung der Auswirkungen der umgekehrten Hypothek und der Auswirkungen auf die den Erben überlassenen Beträge lange vor dem Tod der Person (en) erfolgen sollte, die es für notwendig hielt, das Darlehen überhaupt zu erhalten Platz.Wenn der Senior Hausbesitzer fühlt, dass einige Hilfe notwendig ist, aber Familienmitglieder wollen nicht, dass ihre Erbschaft gesenkt sehen, vielleicht Familienmitglieder können alle zusammen bündeln und eine Familie umgekehrte Hypothek ihrer eigenen schaffen, wobei die Familienmitglieder für die Senioren sorgen Bedürfnisse und dann mit dem Verkauf des Hauses zurückgezahlt werden.Letztendlich würden die Erben die Höhe der Zinsen und Kosten sparen, aber sie müssten sicher sein, dass sie die nötigen Mittel hatten, um die Bedürfnisse der Hausbesitzer zusätzlich zu ihren eigenen Geldausgaben bis zu diesem Zeitpunkt zu erfüllen.Andernfalls ermöglicht die umgekehrte Hypothek älteren Hausbesitzern die Freiheit, an Ort und Stelle zu altern oder ein Haus zu kaufen, das ihren Bedürfnissen besser entspricht, ohne sich auf Familienmitglieder verlassen zu müssen, wenn ihr Einkommen und / oder ihre Ersparnisse dies nicht zulassen würden oder ohne dass sie alle ihre Ersparnisse dazu nutzen müssen.Es gibt ihnen die Möglichkeit, eine Zahlung zu leisten, ohne dass dies erforderlich ist, und da sie das Haus immer besitzen, können sie das Darlehen jederzeit ohne Strafe aus irgendeinem Grund verkaufen oder zurückzahlen.Was eine umgekehrte Hypothek richtig oder falsch macht, ist, ob es richtig oder falsch für Ihre Umstände ist, nicht, was mit dem Onkel der Mutter Ihres Freundes passiert ist, als er starb, und die Familie hat nicht das Erbe bekommen, das sie erwartet hatten.

Beispiel FAQs

Gibt es einen Beispieldarlehensvertrag für umgekehrte Hypotheken?

Wir haben einen Musterkreditvertrag für die umgekehrte Hypothek veröffentlicht, der auf unserer Website unter https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

verfügbar ist Gibt es ein Beispiel für eine monatliche Zahlungsoption für umgekehrte Hypotheken?

Wir haben ein Beispiel für eine monatliche Zahlungsoption umgekehrte Hypothek auf unserer Website oder Sie können ein Beispiel für Ihre eigenen Parameter in unserem Online-Rechner ausführen.

Gibt es eine umgekehrte Hypothek Kreditlinie Beispiel?

Wir haben eine Musterkreditlinie für die umgekehrte Hypothek veröffentlicht, die auf unserer Website verfügbar ist, oder Sie können eine Probe für Ihre eigenen Parameter in unserem Online-Rechner ausführen.

Wie funktioniert eine umgekehrte Hypothek bei einem Kauf?

Eine umgekehrte Hypothek liefert den Gesamtbetrag des Darlehens, für das Sie beim Abschluss berechtigt sind, und Sie würden den Rest des Geldes einbringen, um Ihren Kauf abzuschließen.Zum Beispiel, wenn Ihr Kaufpreis ist $ 200.000 und Ihre umgekehrte Hypothek ist $ 120.000, würden Sie in $ 80.000 plus alle Abschlusskosten bringen, würde das Darlehen $ 120.000 bei Schließung liefern und der Kauf würde schließen.

Gibt es einen Rechner, der Reverse Mortgage Beispiele zeigt?

Wir haben einen proprietären Rechner, der Ihnen Szenarien, Amortisationspläne und Kosten für Ihre Parameter liefert.

Siehe auch:

Das ideale Beispiel für den Kauf einer umgekehrten Hypothek.