Experimente la ventaja de ARLO™

¿Hay un ejemplo de cómo funciona una hipoteca inversa?

Recibimos esta pregunta todo el tiempo, de prestatarios, familiares e incluso otros en la industria de préstamos y otras industrias profesionales que simplemente no entienden el producto.

Parece que casi todo el mundo tiene una opinión sobre las hipotecas inversas y, a menudo, se basan en casi ningún conocimiento fáctico.

A menudo, las personas basan sus opiniones en algo que escucharon, en algún informe que leyeron de un reportero que puede no tener toda la información por sí mismo, o que estaba buscando hacer un artículo sensacional o simplemente estaba completamente equivocado.

Hemos desacreditado muchos de estos artículos a lo largo de los años y queríamos aprovechar la oportunidad para informar a la gente de lo que realmente es una hipoteca inversa y dar algunos ejemplos reales de cómo funcionan.

En primer lugar, las hipotecas inversas no son para todos. Tienen un papel muy importante en los planes de jubilación de muchos prestatarios, pero no funcionan para todos los prestatarios.

Reconocemos eso y con los ejemplos que daremos, también explicaremos cuándo esto no es ventajoso para los prestatarios y sus familias.

una hipoteca inversa es Un préstamo. No es una subvención del gobierno.

Si acepta una hipoteca inversa, debe ser reembolsada por usted o sus herederos con la eventual venta o refinanciación de la casa si no tiene los activos en efectivo para pagar el préstamo y la mayoría de los prestatarios no tienen ese dinero en una cuenta bancaria.

- Cuánto Puede Recibir (3 Ejemplos)

- Primer ejemplo

- Segundo ejemplo

- Tercer ejemplo

- Cada Opción de pago tiene sus Pros y sus contras

- Line of Credit Growth Rate Example

- Efectos en los Miembros de la familia

- Ejemplo de preguntas frecuentes

- ¿Hay un contrato de préstamo de ejemplo disponible para hipotecas inversas?

- ¿Hay un ejemplo de una opción de pago mensual para hipotecas inversas?

- ¿Hay un ejemplo de línea de crédito de hipoteca inversa?

- ¿Cómo funciona una hipoteca inversa en una compra?

- ¿Hay una calculadora que muestre ejemplos de hipotecas inversas?

Cuánto Puede Recibir (3 Ejemplos)

Una hipoteca inversa es un préstamo que permite a los prestatarios utilizar una parte de la plusvalía de sus casas para obtener efectivo que no requiere reembolso mensual mientras el prestatario siga viviendo en la casa y cumpla con los requisitos del préstamo.

Los prestatarios todavía deben pagar sus impuestos, seguros y cualquier otra evaluación de la propiedad (es decir, cuotas de HOA), así como mantener las casas de una manera razonable al igual que con cualquier otro préstamo.

Vamos a desglosar eso. Los prestatarios son elegibles para recibir una parte de la plusvalía de su casa.

Usted no obtiene el 100% del valor de su casa y debido a que los prestatarios pueden vivir en la casa, a menudo durante muchos años sin hacer un pago, esa cantidad será inferior al 50% del valor de la casa.

La cantidad para la que será elegible dependerá de varios factores que están integrados en una calculadora que utiliza HUD (o un programa propietario jumbo que usa sus propios parámetros pero funciona de la misma manera).

La edad del prestatario(s), el valor de la propiedad o el límite máximo de préstamo de HUD, las tasas de interés actuales y, si la transacción es una compra, el precio de compra afectará la cantidad para la que el prestatario es elegible.

La fórmula que utiliza HUD tiene en cuenta las tablas actuariales, ya que un prestatario de 62 años tiene una propensión mucho mayor a acumular intereses durante su esperanza de vida restante que un prestatario de 80 años.

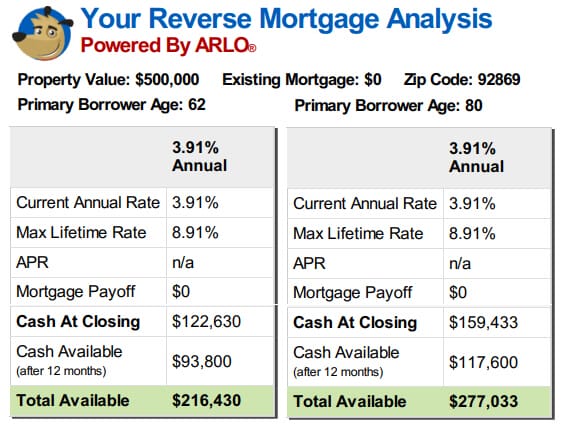

Si observa los ejemplos a continuación, puede ver cuál sería la diferencia en las ganancias entre dos prestatarios que viven en las mismas casas valoradas con la misma tasa de interés en sus préstamos, pero un prestatario tiene 62 años de edad y uno tiene 80.

Primer ejemplo

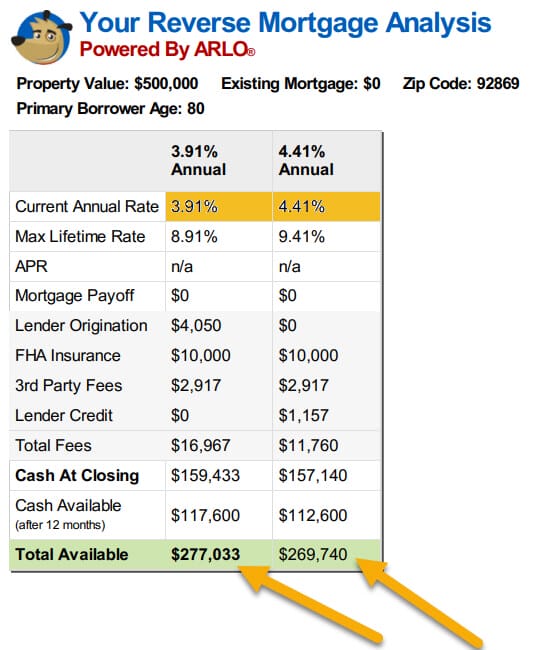

Segundo ejemplo

Mire el segundo conjunto de ejemplos a continuación y observe lo que sucede con los fondos disponibles para los prestatarios cuando las tasas aumentan solo de un medio a un uno por ciento.

Se necesita mucha más apreciación de la que experimentará la mayoría de las propiedades para compensar la caída en las cantidades que reciben los prestatarios, incluso con solo la mitad de un aumento porcentual en las tasas.

No se equivoque, los valores actuales de las propiedades han ayudado a muchos prestatarios a obtener más en sus hipotecas inversas, pero el aumento de las tasas eliminará eso si los prestatarios se quedan quietos y esperan que los valores aumenten.

La siguiente parte de la declaración sobre lo que se dice de una hipoteca inversa que los prestatarios podrían «obtain obtener dinero en efectivo que no requiere reembolso mensual.».

Todos los prestatarios reciben los mismos beneficios en el programa de hipoteca inversa basado en los resultados de la calculadora (que tienen en cuenta su edad, tasas de interés y valores de la propiedad).

Sin embargo, una de las mayores advertencias que afectará la cantidad de fondos disponibles para la mayoría de los prestatarios es que la hipoteca inversa debe ser el único préstamo sobre el título en el momento en que el prestatario cierra el préstamo.

Cualquier hipoteca/gravamen actual debe pagarse en su totalidad.

Si tiene dos prestatarios que tienen un beneficio de 2 200,000 bajo el programa y uno tiene una hipoteca actual de 1 100,000 y la casa del otro prestatario está libre y limpia, el primer prestatario primero debe pagar su préstamo existente y se quedará con 1 100,000 para gastar según lo desee, mientras que el segundo prestatario tendrá la totalidad de los 2 200,000 disponibles.

El primer prestatario no tendrá tanto efectivo disponible, pero ese prestatario tampoco pagará el pago mensual del antiguo préstamo de 1 100,000.

Los prestatarios reciben una divulgación completa de los montos disponibles para ellos durante la vida del préstamo mucho antes de que cierren y tienen muchas opciones en cuanto a cómo pueden recibir sus fondos.

Después de que los préstamos existentes se paguen en su totalidad, los prestatarios pueden elegir recibir sus fondos restantes como una suma global (fija o ajustable, pero puede haber límites en los sorteos de tasa fija en el primer año si los fondos no se utilizan para pagar los embargos existentes o comprar una nueva casa),

Como una línea de crédito, puede acceder cuando lo desee, los prestatarios pueden elegir un pago mensual por un monto o período de tiempo establecido que se pagará siempre que lo deseen y siempre que tengan fondos restantes en su préstamo (conocido como pago), o pueden elegir un pago según lo determine el calculadora que continuará durante la vida del prestatario mientras viva en la casa (opción de tenencia).

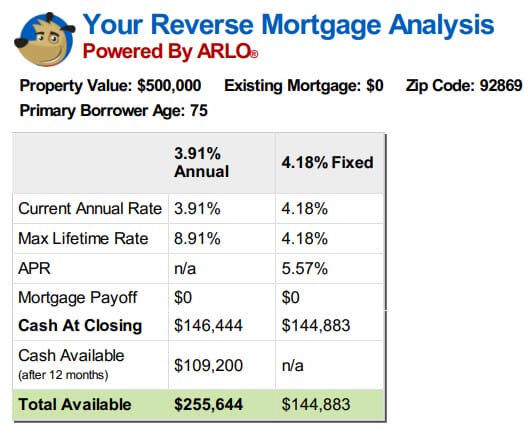

Tercer ejemplo

Hay algunos ejemplos a continuación de las diferentes opciones para un prestatario de 75 años sin hipoteca existente que pagar.

Cada Opción de pago tiene sus Pros y sus contras

Cada opción tiene sus aspectos positivos y sus posibles inconvenientes.

Por ejemplo, el préstamo de tasa fija es un solo uso y los prestatarios deben tomar todos los fondos disponibles en el inicio.

Si necesita todo el dinero desde el principio para comprar la casa o para pagar su préstamo existente, esta podría ser una buena opción y evitaría que su tasa de interés aumente en el futuro.

Por otro lado, si desea una línea de crédito o una opción de pago mensual, las únicas opciones disponibles son las opciones de tarifa ajustable.

Los préstamos tienen límites anuales y de por vida, pero las tasas pueden aumentar con el tiempo.

Otro factor positivo en las opciones de tasa ajustable, sin embargo, es que la cantidad del préstamo que no usa crecerá con el tiempo a la misma tasa que su préstamo acumula intereses y seguro hipotecario.

En otras palabras, si tiene dinero disponible en su línea, esa cantidad crecerá por la tasa de interés más la tasa de acumulación del seguro hipotecario anualmente.

Para una línea de crédito de 2 200,000 con un interés del 5% más la tasa de acumulación del PMI, que equivale a 1 10,000 en el primer año de crecimiento.

Al año siguiente, la línea de crédito crecería a la tasa vigente en ese momento, pero con el nuevo saldo de 2 210,000.

Este no es un interés que nadie le pagó y si alguna vez se le explica de esta manera, eso es una caracterización errónea absoluta del tratamiento del crecimiento de la línea.

Este es un aumento de línea de crédito que está disponible para usted porque no utilizó todos sus fondos y acumuló tanto interés como alguien que lo hizo.

Si utiliza la línea más tarde, son fondos prestados y se reembolsarán cuando se reembolse el préstamo, a diferencia de los intereses devengados, como el dinero en una cuenta bancaria que le pertenece y no tiene que devolverle el dinero al banco cuando lo saca de su cuenta.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | 3 327,728 |

| 10 | 3 346,215 |

Ejemplo utilizando un margen libor anual del 2% con la acumulación total de tasas de interés y el crecimiento 5.5%

Dado que una hipoteca inversa es un préstamo, usted acumula intereses sobre el dinero que pide prestado.

No se requiere pago, por lo que el saldo crece y, a medida que el saldo crece, también lo hace la cantidad de intereses que acumula.

Nunca hay un pago debido con una hipoteca inversa, pero tampoco hay una multa por pago anticipado.

Los prestatarios que no deseen ver crecer su saldo únicamente debido a la acumulación de intereses pueden realizar pagos de cualquier cantidad en cualquier momento.

La belleza de esto es que ya no hay ningún pago pendiente, no hay fechas, no hay mínimos debido y si no es conveniente realizar un pago en un mes determinado, incluso si usted quiere, no hay secuelas negativas para su crédito, etc. si decides no pagar a veces.

Los prestatarios tienen el control completo. Pueden permitir que su saldo crezca, pueden mantenerlo nivelado pagando cualquier interés adeudado o pueden reducirlo pagando más que el interés acumulado, pero no tienen otra cosa que vivir en la casa como su residencia principal, pagar los impuestos y el seguro junto con cualquier otra evaluación y mantener la casa.

Lo último que los prestatarios deben considerar es el efecto que el préstamo tendrá en los herederos.

Efectos en los Miembros de la familia

La queja más grande que escucho es principalmente de herederos que pueden ser cónyuges actuales que no estaban casados con el prestatario en el momento en que se recibió el préstamo, miembros de la familia que se sorprendieron cuando se enteraron de la existencia de la hipoteca inversa o de otras personas que se mudaron con los prestatarios, pero ahora se enteran de que no pueden permanecer en la casa bajo los términos del préstamo después de que los prestatarios originales hayan abandonado la casa de forma permanente.

Como empecé diciendo, el préstamo utiliza ciertos factores conocidos para determinar los beneficios.

Por lo tanto, la hipoteca inversa no permite la asunción del préstamo por nuevos prestatarios o la adición de nuevos cónyuges, etc. después de que el préstamo se haya cerrado, eso sesgaría todas las suposiciones del préstamo.

Si los prestatarios desean que se incluya a los nuevos cónyuges en la garantía de una hipoteca inversa, deben estar dispuestos a refinanciar una nueva hipoteca inversa a nombre de ambos prestatarios.

Los miembros de la familia deben darse cuenta de que la discusión de las ramificaciones de la hipoteca inversa y los efectos en las cantidades dejadas a los herederos debe tener lugar mucho antes de la muerte de la persona(s) que sintió que era necesario obtener el préstamo en primer lugar.

Si el propietario de una vivienda para personas mayores siente que es necesaria cierta asistencia, pero los miembros de la familia no quieren que se reduzca su herencia, tal vez todos los miembros de la familia puedan unirse y crear una hipoteca inversa familiar propia en la que los miembros de la familia atiendan las necesidades de las personas mayores y luego se les pague con la venta de la casa.

En última instancia, los herederos ahorrarían el monto de los intereses y costos, pero tendrían que estar seguros de tener los medios para poder satisfacer las necesidades de los propietarios, además de sus propios gastos en efectivo hasta que llegara ese momento.

De lo contrario, la hipoteca inversa permite a los propietarios de viviendas mayores la libertad de envejecer en el lugar o comprar una casa que se adapte mejor a sus necesidades sin tener que depender de los miembros de la familia cuando sus ingresos y/o ahorros no lo permitirían o sin requerir que utilicen todos sus ahorros para hacerlo.

Les da la opción de hacer un pago sin el requisito de hacerlo y como siempre son dueños de la casa, pueden vender o pagar el préstamo por cualquier motivo en cualquier momento sin penalización.

Lo que hace que una hipoteca inversa sea correcta o incorrecta es si es correcta o incorrecta para sus circunstancias, no lo que le sucedió al tío de la madre de su amigo cuando murió, y la familia no recibió la herencia que esperaban.

Ejemplo de preguntas frecuentes

¿Hay un contrato de préstamo de ejemplo disponible para hipotecas inversas?

Hemos publicado un contrato de préstamo de muestra para la hipoteca inversa y está disponible en nuestro sitio en https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

¿Hay un ejemplo de una opción de pago mensual para hipotecas inversas?

Tenemos una muestra de una opción de pago mensual de hipoteca inversa en nuestro sitio web o puede ejecutar una muestra para sus propios parámetros en nuestra calculadora en línea.

¿Hay un ejemplo de línea de crédito de hipoteca inversa?

Hemos publicado una línea de crédito de muestra para la hipoteca inversa y está disponible en nuestro sitio o puede ejecutar una muestra para sus propios parámetros en nuestra calculadora en línea.

¿Cómo funciona una hipoteca inversa en una compra?

Una hipoteca inversa de compra suministra el monto total del préstamo para el cual usted es elegible al cierre y usted aportaría el resto de los fondos para cerrar su compra.

Por ejemplo, si su precio de compra es de $200,000 y su hipoteca inversa es de $120.000, que iba a traer en $80,000 además de los costos de cierre, el préstamo de suministro de 120.000 dólares al cierre y la compra de cerca.

¿Hay una calculadora que muestre ejemplos de hipotecas inversas?

Tenemos una calculadora patentada que le dará escenarios, horarios de amortización y costos para sus parámetros.

También Vea:

El Ejemplo Ideal de Compra de Hipoteca Inversa.