Découvrez l’avantage ARLO™

Existe-t-il un exemple du fonctionnement d’une hypothèque inversée?

Nous recevons cette question tout le temps, des emprunteurs, des membres de la famille et même d’autres personnes du secteur des prêts et d’autres industries professionnelles qui ne comprennent tout simplement pas le produit.

Il semble que presque tout le monde ait une opinion sur les hypothèques inversées et souvent, elles sont basées sur presque aucune connaissance factuelle.

Souvent, les gens basent leurs opinions sur quelque chose qu’ils ont entendu, certains rapportent qu’ils ont lu d’un journaliste qui n’avait peut-être pas toutes les informations lui-même ou qui cherchait à faire un article sensationnel ou qui avait tout simplement tort.

Nous avons démystifié de nombreux articles de ce type au fil des ans et nous voulions saisir l’occasion de faire savoir aux gens ce qu’est vraiment une hypothèque inversée et de donner quelques exemples factuels de leur fonctionnement.

Premièrement, les prêts hypothécaires inversés ne sont pas pour tout le monde. Ils jouent un rôle très important dans les régimes de retraite de nombreux emprunteurs, mais ils ne fonctionnent pas pour tous les emprunteurs.

Nous le reconnaissons et avec les exemples que nous donnerons, nous expliquerons également quand cela n’est pas avantageux pour les emprunteurs et leurs familles.

Une hypothèque inversée est un prêt. Ce n’est pas une subvention du gouvernement.

Si vous contractez une hypothèque inversée, elle doit être remboursée par vous ou vos héritiers avec la vente ou le refinancement éventuel de la maison si vous n’avez pas les liquidités nécessaires pour rembourser le prêt et que la plupart des emprunteurs n’ont pas cet argent sur un compte bancaire.

- Combien Vous pouvez recevoir (3 exemples)

- Premier exemple

- Deuxième exemple

- Troisième exemple

- Chaque Option de paiement a ses Avantages et ses inconvénients

- Line of Credit Growth Rate Example

- Effets sur les membres de la famille

- Exemple de FAQ

- Existe-t-il un exemple d’accord de prêt disponible pour les hypothèques inversées?

- Existe-t-il un exemple d’option de paiement mensuel pour les hypothèques inversées?

- Existe-t-il un exemple de marge de crédit hypothécaire inversée?

- Comment fonctionne une hypothèque inversée sur un achat?

- Existe-t-il une calculatrice qui montre des exemples de prêts hypothécaires inversés?

Combien Vous pouvez recevoir (3 exemples)

Une hypothèque inversée est un prêt qui permet aux emprunteurs d’utiliser une partie des capitaux propres de leur maison pour obtenir de l’argent qui ne nécessite aucun remboursement mensuel tant que l’emprunteur continue de vivre dans la maison et de répondre aux exigences du prêt.

Les emprunteurs doivent toujours payer leurs impôts, leurs assurances et toute autre évaluation foncière (c.-à-d. les cotisations HOA) ainsi que maintenir les maisons de manière raisonnable, comme pour tout autre prêt.

Décomposons cela. Les emprunteurs sont admissibles à recevoir une partie de la valeur nette de leur maison.

Vous n’obtenez pas 100% de la valeur de votre maison et parce que les emprunteurs peuvent vivre dans la maison, souvent pendant de nombreuses années sans effectuer de paiement, ce montant sera inférieur à 50% de la valeur de la maison.

Le montant auquel vous serez éligible dépendra de plusieurs facteurs intégrés à une calculatrice utilisée par HUD (ou à un programme propriétaire jumbo qui utilise ses propres paramètres mais fonctionne de la même manière).

L’âge de l’emprunteur, la valeur de la propriété ou la limite maximale de prêt du HUD, les taux d’intérêt actuels et, si la transaction est un achat, le prix d’achat affectera le montant auquel l’emprunteur est éligible.

La formule utilisée par HUD tient compte des tableaux actuariels, car un emprunteur de 62 ans a une propension beaucoup plus grande à accumuler des intérêts sur son espérance de vie restante qu’un emprunteur de 80 ans.

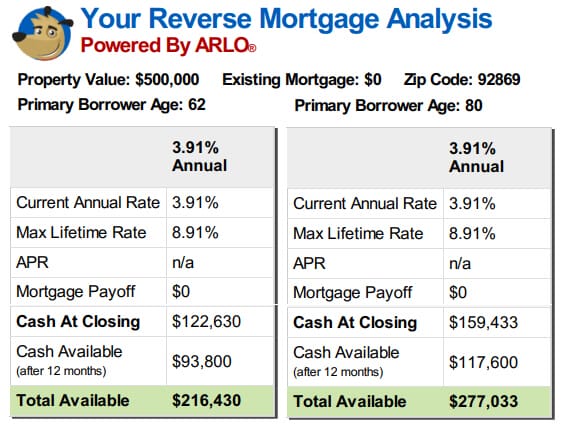

Si vous regardez les exemples ci-dessous, vous pouvez voir quelle serait la différence dans le produit entre deux emprunteurs vivant dans les mêmes maisons valorisées avec le même taux d’intérêt sur leurs prêts, mais un emprunteur est âgé de 62 ans et un de 80 ans.

Premier exemple

Deuxième exemple

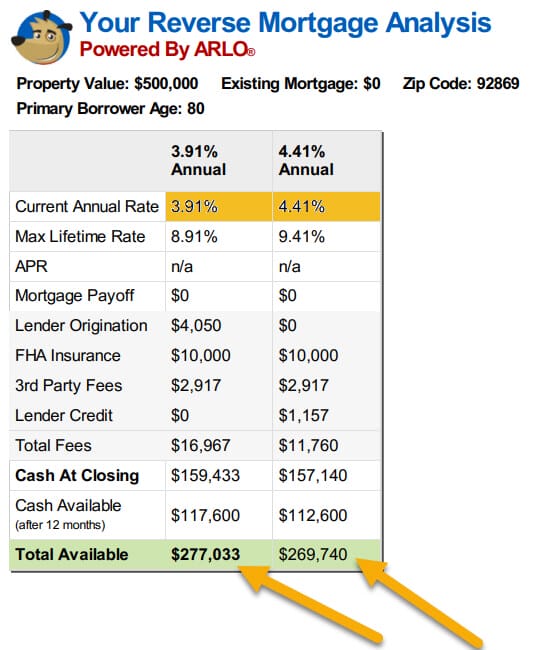

Regardez la deuxième série d’exemples ci-dessous et remarquez ce qui arrive aux fonds disponibles pour les emprunteurs lorsque les taux n’augmentent que d’un demi à un pour cent.

Il faut beaucoup plus d’appréciation que la plupart des propriétés connaîtront pour compenser la baisse des montants reçus par les emprunteurs, même avec une augmentation de seulement un demi-pour cent des taux.

Ne vous y trompez pas, les valeurs actuelles des propriétés ont aidé de nombreux emprunteurs à obtenir plus sur leurs hypothèques inversées, mais la hausse des taux effacera cela si les emprunteurs s’assoient sur la clôture et attendent que les valeurs augmentent.

La partie suivante de la déclaration sur ce qu’est une hypothèque inversée dit que les emprunteurs pourraient « obtain obtenir de l’argent qui ne nécessite aucun remboursement mensuel… ».

Tous les emprunteurs bénéficient des mêmes avantages du programme de prêts hypothécaires inversés en fonction des résultats de la calculatrice (qui tiennent compte de leur âge, de leurs taux d’intérêt et de la valeur de leur propriété).

Cependant, l’une des plus grandes mises en garde qui affectera le montant des fonds disponibles pour la plupart des emprunteurs est que l’hypothèque inversée doit être le seul prêt sur titre au moment où l’emprunteur ferme le prêt.

Toutes les hypothèques / privilèges actuels doivent être payés en totalité.

Si vous avez deux emprunteurs qui ont tous deux une prestation de 200 000 under dans le cadre du programme et que l’un a une hypothèque actuelle de 100 000 $ et que la maison de l’autre emprunteur est libre et libre, le premier emprunteur doit d’abord rembourser son prêt existant et se retrouvera avec 100 000 to à dépenser à sa guise tandis que le deuxième emprunteur aura la totalité des 200 000 available disponibles.

Le premier emprunteur n’aura pas autant d’argent disponible, mais cet emprunteur ne paiera plus non plus le paiement mensuel de l’ancien prêt de 100 000 $.

Les emprunteurs reçoivent une divulgation complète des montants à leur disposition pour la durée du prêt bien avant leur clôture et ont de nombreuses options quant à la façon dont ils peuvent recevoir leurs fonds.

Une fois tous les prêts existants payés en totalité, les emprunteurs peuvent choisir de recevoir leurs fonds restants sous forme de somme forfaitaire (fixe ou réglable, mais il peut y avoir des limites sur les tirages à taux fixe la première année si les fonds ne sont pas utilisés pour rembourser des privilèges existants ou acheter une nouvelle maison),

Sous forme de marge de crédit, à laquelle vous pouvez accéder quand vous le souhaitez, les emprunteurs peuvent choisir un paiement mensuel pour un montant ou une période de temps fixe qui sera payé tant qu’ils le souhaitent et tant qu’ils ont des fonds restants dans leur prêt (appelé terme paiement), ou ils peuvent choisir un paiement tel que déterminé par le calculatrice qui continuera pour la vie de l’emprunteur tant qu’il vivra à la maison (option d’occupation).

Troisième exemple

Voici quelques exemples des différentes options pour un emprunteur de 75 ans sans hypothèque existante à rembourser.

Chaque Option de paiement a ses Avantages et ses inconvénients

Chaque option a ses avantages et ses inconvénients potentiels.

Par exemple, le prêt à taux fixe est un tirage unique et les emprunteurs doivent prendre tous les fonds disponibles à la création.

Si vous avez besoin de tout l’argent dès le départ pour acheter la maison ou rembourser votre prêt existant, cela pourrait être un bon choix et cela empêcherait votre taux d’intérêt d’augmenter à l’avenir.

D’autre part, si vous souhaitez une marge de crédit ou une option de paiement mensuel, les seules options disponibles sont les options de taux ajustables.

Les prêts ont des plafonds annuels et à vie, mais les taux peuvent augmenter avec le temps.

Un autre facteur positif sur les options de taux ajustables est que le montant du prêt que vous n’utilisez pas augmentera au fil du temps au même taux que votre prêt accumule les intérêts et l’assurance hypothécaire.

En d’autres termes, si vous avez de l’argent à votre disposition sur votre ligne, ce montant augmentera du taux d’intérêt plus le taux d’accumulation de l’assurance hypothécaire chaque année.

Pour une marge de crédit de 200 000 $ avec un intérêt de 5 % plus le taux d’accumulation du MIP, cela équivaut à 10 000 the la première année de croissance.

L’année suivante, la marge de crédit augmenterait au taux en vigueur à ce moment-là, mais sur le nouveau solde de 210 000 $.

Ce n’est pas un intérêt que quelqu’un vous a payé et si jamais cela vous est expliqué de cette façon, c’est une fausse caractérisation absolue du traitement de la croissance de la ligne.

Il s’agit d’une augmentation de la ligne de crédit qui s’offre à vous parce que vous n’avez pas utilisé tous vos fonds et n’avez pas accumulé autant d’intérêts que quelqu’un qui l’a fait.

Si vous utilisez la ligne plus tard, ce sont des fonds empruntés et ils seront remboursés lorsque le prêt est remboursé contrairement aux intérêts gagnés comme dans l’argent sur un compte bancaire qui vous appartient et vous n’avez pas à rembourser la banque lorsque vous le retirez de votre compte.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | 327 728$ |

| 10 | 346 2153 |

Exemple utilisant une marge libor annuelle de 2 % avec accumulation totale des taux d’intérêt et croissance appariée à 5,5%

Comme une hypothèque inversée est un prêt, vous accumulez des intérêts sur l’argent que vous empruntez.

Il n’y a pas de paiement requis pour que le solde augmente et que le solde augmente, le montant des intérêts que vous accumulez augmente également.

Il n’y a jamais de paiement dû avec une hypothèque inversée, mais il n’y a jamais de pénalité de paiement anticipé non plus.

Les emprunteurs qui ne souhaitent pas voir leur solde augmenter uniquement en raison de l’accumulation d’intérêts peuvent effectuer des paiements de n’importe quel montant à tout moment.

La beauté de ceci est que puisqu’il n’y a pas de paiement dû, il n’y a pas de dates d’échéance, pas de minimums dus et s’il n’est pas pratique d’effectuer un paiement dans un mois donné même si vous le souhaitez, il n’y a pas de ramifications négatives à votre crédit, etc. si vous choisissez de ne pas payer parfois.

Les emprunteurs ont un contrôle total. Ils peuvent permettre à leur solde de croître, ils peuvent le maintenir au niveau en payant les intérêts dus ou ils peuvent le réduire en payant plus que les intérêts courus – mais ils n’ont rien à faire d’autre que de vivre dans la maison comme résidence principale, de payer les taxes et les assurances ainsi que toute autre cotisation et d’entretenir la maison.

La dernière chose que les emprunteurs doivent considérer est l’effet que le prêt aura sur les héritiers.

Effets sur les membres de la famille

La plus grande plainte que j’entends provient principalement des héritiers qui peuvent être des conjoints actuels qui n’étaient pas mariés à l’emprunteur au moment où le prêt a été reçu, des membres de la famille qui ont été choqués lorsqu’ils ont appris l’existence de l’hypothèque inversée ou d’autres personnes qui ont emménagé avec les emprunteurs mais apprennent maintenant qu’ils ne peuvent pas rester dans la maison selon les conditions du prêt après que les emprunteurs initiaux ont tous quitté définitivement la maison.

Comme je l’ai dit au début, le prêt utilise certains facteurs connus pour déterminer les avantages.

Par conséquent, l’hypothèque inversée ne permet pas la prise en charge du prêt par de nouveaux emprunteurs ou l’ajout de nouveaux conjoints, etc. après la clôture du prêt, cela fausserait toutes les hypothèses de prêt.

Si les emprunteurs veulent que les nouveaux conjoints soient inclus dans la garantie d’une hypothèque inversée, ils doivent être prêts à refinancer dans une nouvelle hypothèque inversée au nom des deux emprunteurs.

Les membres de la famille doivent se rendre compte que la discussion des ramifications de l’hypothèque inversée et des effets sur les montants laissés aux héritiers devrait avoir lieu bien avant le décès de la ou des personnes qui ont jugé nécessaire d’obtenir le prêt en premier lieu.

Si le propriétaire principal estime qu’une aide est nécessaire, mais que les membres de la famille ne veulent pas voir leur héritage réduit, peut-être que les membres de la famille peuvent tous se regrouper et créer leur propre hypothèque inversée familiale par laquelle les membres de la famille subventionnent les besoins des personnes âgées et sont ensuite remboursés avec la vente de la maison.

En fin de compte, les héritiers économiseraient le montant des intérêts et des frais, mais ils devraient être certains d’avoir les moyens de répondre aux besoins des propriétaires en plus de leurs propres dépenses en espèces jusqu’à ce moment-là.

Autrement, l’hypothèque inversée permet aux propriétaires âgés de vieillir sur place ou d’acheter une maison qui répond mieux à leurs besoins sans avoir à compter sur les membres de leur famille lorsque leur revenu et/ ou leur épargne ne le permettraient pas autrement ou sans les obliger à utiliser toutes leurs économies pour le faire.

Cela leur donne la possibilité d’effectuer un paiement sans l’obligation de le faire et comme ils sont toujours propriétaires de la maison, ils peuvent vendre ou rembourser le prêt pour n’importe quelle raison à tout moment sans pénalité.

Ce qui rend une hypothèque inversée bonne ou mauvaise, c’est de savoir si elle est bonne ou mauvaise pour votre situation, pas ce qui est arrivé à l’oncle de la mère de votre ami à sa mort, et la famille n’a pas reçu l’héritage qu’elle attendait.

Exemple de FAQ

Existe-t-il un exemple d’accord de prêt disponible pour les hypothèques inversées?

Nous avons publié un exemple de contrat de prêt pour l’hypothèque inversée et il est disponible sur notre site à https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

Existe-t-il un exemple d’option de paiement mensuel pour les hypothèques inversées?

Nous avons un échantillon d’une option de paiement mensuel sur notre site Web ou vous pouvez exécuter un échantillon pour vos propres paramètres sur notre calculatrice en ligne.

Existe-t-il un exemple de marge de crédit hypothécaire inversée?

Nous avons affiché un échantillon de marge de crédit pour l’hypothèque inversée et il est disponible sur notre site ou vous pouvez exécuter un échantillon pour vos propres paramètres sur notre calculatrice en ligne.

Comment fonctionne une hypothèque inversée sur un achat?

Une hypothèque inversée d’achat fournit le montant total du prêt auquel vous êtes admissible à la clôture et vous apporteriez le reste des fonds pour clôturer votre achat.

Par exemple, si votre prix d’achat est de 200 000 $ et que votre hypothèque inversée est de 120 000 $, vous rapporteriez 80 000 plus plus les frais de clôture, le prêt fournirait 120 000 at à la clôture et l’achat fermerait.

Existe-t-il une calculatrice qui montre des exemples de prêts hypothécaires inversés?

Nous avons une calculatrice propriétaire qui vous donnera des scénarios, des calendriers d’amortissement et des coûts pour vos paramètres.

Voir Aussi :

L’Exemple D’Achat Hypothécaire Inversé Idéal.