tapasztalja meg az Arlo-előnyt

van példa arra, hogyan működik a fordított jelzálog?

ezt a kérdést mindig megkapjuk a hitelfelvevőktől, családtagoktól és még másoktól is a hitelezési ágazatban és más professzionális iparágakban, akik egyszerűen nem értik a terméket.

úgy tűnik, hogy szinte mindenkinek van véleménye a fordított jelzáloghitelekről, és gyakran szinte semmilyen tényszerű ismereten alapulnak.

gyakran az emberek alapozzák véleményüket valami hallottak, néhány jelentést olvasnak egy riporter, aki nem volt az összes információt magukat, vagy kerestek, hogy egy szenzációs cikket, vagy csak lapos ki rossz.

mi már debunked sok ilyen cikkek az évek során, és azt akarta, hogy egy lehetőséget, hogy hagyja, hogy az emberek tudják, mi a fordított jelzálog tényleg, és néhány tényszerű példát, hogy hogyan működnek.

először is, fordított jelzálog nem mindenkinek. Nagyon fontos szerepet játszanak sok hitelfelvevő nyugdíjazási tervében, de nem minden hitelfelvevő számára működnek.

ezt felismerjük, és az általunk bemutatott példákkal azt is elmagyarázzuk, hogy ez mikor nem előnyös a hitelfelvevők és családjaik számára.

a fordított jelzálog kölcsön. Ez nem állami támogatás.

ha veszel egy fordított jelzálog, azt vissza kell fizetni akár Ön vagy az örökösök az esetleges eladása vagy refinanszírozási a hazai, ha nem rendelkezik a készpénz eszközök fizetni a kölcsönt ki, és a legtöbb hitelfelvevők nem kell, hogy a pénz ül egy bankszámlán.

- mennyit kaphat (3 példa)

- első példa

- második példa

- harmadik példa

- minden fizetési lehetőségnek megvannak az előnyei és hátrányai

- Line of Credit Growth Rate Example

- hatások a családtagok

- példa GYIK

- van-e példa Kölcsönszerződésre fordított jelzáloghitelekhez?

- van példa a fordított jelzáloghitelek havi fizetési lehetőségére?

- van egy fordított jelzálog hitelkeret példa?

- hogyan működik a fordított jelzálog a vásárlás munka?

- van egy számológép, amely megmutatja fordított jelzálog példák?

mennyit kaphat (3 példa)

a fordított jelzáloghitel olyan kölcsön, amely lehetővé teszi a hitelfelvevők számára, hogy a saját tőke egy részét otthonukban használják fel készpénz megszerzéséhez, amely nem igényel havi visszafizetést mindaddig, amíg a hitelfelvevő továbbra is otthon él, és megfelel a hitelkövetelményeknek.

a hitelfelvevőknek továbbra is meg kell fizetniük az adókat, a biztosítást és az egyéb ingatlanértékeléseket (azaz a HOA-díjakat), valamint ésszerű módon kell fenntartaniuk az otthonokat, mint bármely más hitelnél.

bontsuk ezt le. A hitelfelvevők jogosultak a saját tőke egy részének megszerzésére otthonukban.

nem kapja meg otthona értékének 100% – át, és mivel a hitelfelvevők otthon élhetnek, gyakran sok éven át fizetés nélkül, ez az összeg kevesebb lesz, mint az otthon értékének 50% – a.

az, hogy mennyi lesz jogosult, számos tényezőtől függ, amelyek be vannak építve egy számológépbe, amelyet a HUD használ (vagy egy jumbo-szabadalmaztatott program, amely saját paramétereit használja, de ugyanúgy működik).

a hitelfelvevő(k) életkora, az ingatlan értéke vagy a HUD maximális hitelezési limitje, az aktuális kamatlábak, és ha a Tranzakció vásárlás, a vételár mind befolyásolja azt az összeget, amelyre a hitelfelvevő jogosult.

a HUD által használt képlet figyelembe veszi az aktuáriusi táblázatokat, mivel egy 62 éves hitelfelvevő sokkal nagyobb hajlandóságot mutat arra, hogy kamatot szerezzen a fennmaradó várható élettartamuk felett, mint egy 80 éves hitelfelvevő.

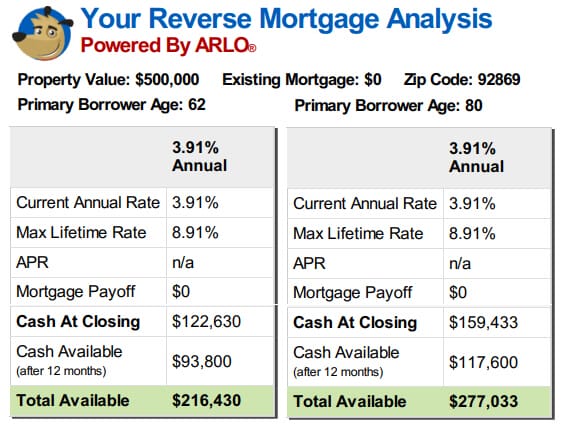

Ha megnézzük az alábbi példákat, láthatjuk, hogy mi lenne a különbség a bevétel között két hitelfelvevők él az azonos értékű lakások azonos kamatláb a hitelek, de az egyik hitelfelvevő 62 éves, és egy 80.

első példa

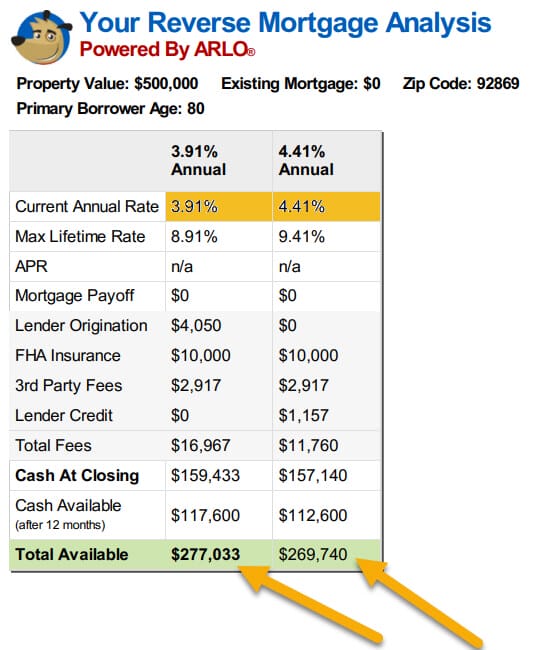

második példa

nézze meg az alábbi második példát, és figyelje meg, mi történik a hitelfelvevők rendelkezésére álló forrásokkal, amikor az árak csak fél-egy százalékra emelkednek.

tart sokkal több elismerést, mint a legtöbb ingatlan fogja tapasztalni, hogy ki a csökkenés az összegek hitelfelvevők kapnak, még csak fél százalékos növekedése az árak.

félreértés ne essék, a jelenlegi ingatlanértékek sok hitelfelvevőnek segítettek többet a fordított jelzáloghiteleknél, de az emelkedő kamatlábak eltörlik ezt, ha a hitelfelvevők a kerítésen ülnek, és várják az értékek növekedését.

a következő része a nyilatkozat arról, hogy mi a fordított jelzálog azt mondta, hogy a hitelfelvevők is “…megszerezni készpénz, amely nem igényel havi visszafizetés…”.

minden hitelfelvevő ugyanazokat az előnyöket kapja a fordított jelzálogprogramban a kalkulátor eredményei alapján (amelyek figyelembe veszik életkorukat, kamatlábaikat és ingatlanértékeiket).

azonban az egyik legnagyobb figyelmeztetés, amely befolyásolja a legtöbb hitelfelvevő számára rendelkezésre álló pénzeszközök összegét, az, hogy a fordított jelzálognak az egyetlen hitelnek kell lennie a címben abban az időben, amikor a hitelfelvevő bezárja a kölcsönt.

minden jelenlegi jelzálog/zálogjogot teljes egészében ki kell fizetni.

Ha két hitelfelvevők, akik mind a javára $200,000 A program keretében, és az egyik a jelenlegi jelzálog $ 100,000 és a másik hitelfelvevő otthon szabad és világos, az első hitelfelvevő először fizeti ki a meglévő hitel és marad $100,000 költeni kívánt, míg a második hitelfelvevő lesz a teljes $200,000 elérhető.

az első hitelfelvevő nem lesz annyi készpénz áll rendelkezésre, de a hitelfelvevő is már nem fizet a havi fizetés a régi $100,000 hitel.

a hitelfelvevők teljes körű nyilvánosságra hozatalt kapnak a hitel élettartamára rendelkezésre álló összegekről, mielőtt bezárnák őket, és sok lehetőségük van arra, hogy hogyan kaphatják meg pénzeszközeiket.

miután a meglévő hitelek teljes egészében kifizetésre kerülnek, a hitelfelvevők dönthetnek úgy, hogy a fennmaradó pénzeszközöket átalányösszegként kapják meg (rögzített vagy állítható, de az első évben korlátozhatják a fix kamatozású lehívásokat, ha az alapokat nem használják a meglévő zálogjogok kifizetésére vagy új otthon vásárlására),

hitelkeretként, bármikor hozzáférhet, amikor csak akarja, a hitelfelvevők havi fizetést választhatnak egy meghatározott összegre vagy időtartamra, amelyet addig fizetnek, amíg úgy döntenek, és amíg van pénzük a hitelükben (úgynevezett fizetési határidővel), vagy választhatnak fizetést a számológép, amely továbbra is az élet a hitelfelvevő, amíg élnek a hazai (birtoklás opció).

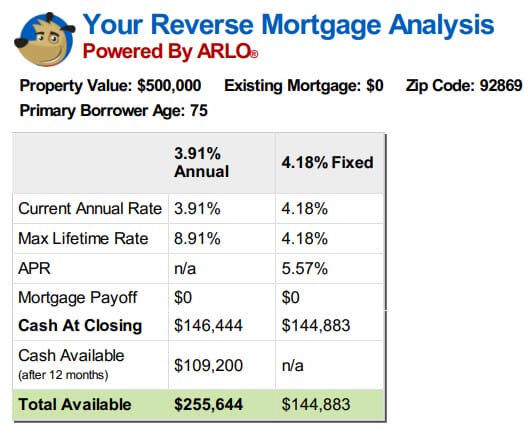

harmadik példa

az alábbiakban néhány példa található a 75 éves hitelfelvevő különböző lehetőségeire, amelyek nem rendelkeznek meglévő jelzáloggal.

minden fizetési lehetőségnek megvannak az előnyei és hátrányai

minden opciónak megvan a maga pozitív és potenciális hátránya.

például a fix kamatozású hitel csak egyszeri lehívás, és a hitelfelvevőknek meg kell tenniük az összes rendelkezésre álló forrást a kezdetektől.

ha a kezdetektől fogva minden pénzre szüksége van a lakás megvásárlásához vagy a meglévő hitel kifizetéséhez, ez jó választás lehet, és a jövőben nem emelkedhet a kamatláb.

másrészt, ha hitelkeretet vagy havi fizetési lehetőséget szeretne, akkor az egyetlen rendelkezésre álló lehetőség az állítható kamatláb.

a hiteleknek éves és élettartamuk van, de az árak idővel növekedhetnek.

egy másik pozitív tényező az állítható kamatláb opciókban azonban az, hogy a nem használt hitel összege idővel növekszik, ugyanolyan ütemben, mint a hitel kamat és jelzálogbiztosítás.

más szóval, ha van pénz áll az Ön számára a sorban, hogy az összeg növekedni fog a kamatláb plusz a jelzálog-biztosítási eredményszemléletű ráta évente.

egy $200,000 hitelkeret egy 5% – os kamat plusz a MIP eredményszemléletű ráta, amely megegyezik a $10,000 az első évben a növekedés.

a következő évben a hitelkeret az akkor érvényes ütemben növekszik, de az új egyenleg 210 000 dollár.

Ez nem kamat, amelyet bárki fizetett neked, és ha valaha is így magyarázzák el neked, ez a vonal növekedésének kezelésének abszolút téves jellemzése.

Ez egy hitelkeret-növekedés, amely elérhető az Ön számára, mert nem használta fel az összes pénzét, és annyi kamatot halmozott fel, mint valaki.

ha később használja a sort, akkor kölcsönzött pénzeszközök, és visszafizetik őket, amikor a kölcsönt visszafizetik, ellentétben a kamatokkal, mint a pénz egy bankszámlán, amely az Öné, és nem kell visszafizetnie a bankot, amikor kiveszi a számlájáról.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|

|---|---|---|

| 1 | $211,281 | |

| 2 | $223,119 | |

| 3 | $235,789 | |

| 4 | $249,090 | |

| 5 | $263,140 | |

| 6 | $277,983 | |

| 7 | $293,664 | |

| 8 | $310,229 | |

| 9 | $327,728 | |

| 10 | $346,215 |

példa 2% – os éves libor árrés felhasználásával a teljes a kamatláb és a növekedés 5,5% – os

mivel a fordított jelzálog kölcsön, kamatot számít fel a kölcsönzött pénzre.

nincs szükség kifizetésre, így az egyenleg növekszik, és ahogy az egyenleg növekszik, úgy nő a kamat összege is.

soha nincs fizetési esedékes fordított jelzálog, de soha nincs előtörlesztési büntetés sem.

azok a hitelfelvevők, akik nem akarják, hogy egyenlegük kizárólag a kamat felhalmozódása miatt növekedjen, bármikor bármilyen összeget fizethetnek.

ennek szépsége az, hogy mivel nincs esedékes fizetés, nincsenek esedékességi dátumok, nincsenek esedékes minimumok, és ha nem kényelmes fizetni egy adott hónapban, még akkor is, ha akarod, nincsenek negatív következmények a hiteledre stb. ha úgy dönt, hogy néha nem fizet.

a hitelfelvevők teljes ellenőrzést gyakorolnak. Lehetővé tehetik egyensúlyuk növekedését, szinten tarthatják az esedékes kamatok kifizetésével, vagy csökkenthetik azt, ha többet fizetnek, mint a felhalmozódó kamat – de nem kell semmit tenniük, csak az otthonban élnek, mint elsődleges lakóhelyük, fizetik az adókat és a biztosítást minden más értékeléssel együtt, és fenntartják az otthont.

az utolsó dolog, amit a hitelfelvevőknek figyelembe kell venniük, az a hitel hatása az örökösökre.

hatások a családtagok

a legnagyobb panasz hallom többnyire örökösök, akik lehet, hogy a jelenlegi házastársak, akik nem voltak házasok, hogy a hitelfelvevő abban az időben a hitel érkezett, a családtagok, akik megdöbbent, amikor megtudják, hogy létezik a fordított jelzálog, vagy mások, akik beköltözött a hitelfelvevők, de most megtanulják, hogy nem maradhat a haza feltételei szerint a hitel után az eredeti hitelfelvevők mind véglegesen elhagyta a haza.

ahogy elkezdtem mondani, a kölcsön bizonyos ismert tényezőket használ az előnyök meghatározásához.

ezért a fordított jelzálog nem teszi lehetővé az új hitelfelvevők kölcsönének felvételét vagy új házastársak hozzáadását stb. a hitel lezárása után ez torzítja az összes hitelfeltevést.

Ha a hitelfelvevők azt akarják, hogy az új házastársak bekerüljenek a fordított jelzálog biztonságába, hajlandónak kell lenniük arra, hogy mindkét hitelfelvevő nevében refinanszírozzák az új fordított jelzálogot.

a családtagoknak fel kell ismerniük, hogy a fordított jelzálog következményeinek és az örökösökre hagyott összegekre gyakorolt hatásoknak jóval azelőtt kell megtörténniük, hogy az egyén(ek) elhaladnának, akik szükségesnek érezték a kölcsön megszerzését.

ha az idősebb háztulajdonos úgy érzi, hogy némi segítségre van szükség, de a családtagok nem akarják látni, hogy az örökség csökkent, talán a családtagok minden medence együtt, és hozzon létre egy családi fordított jelzálog a saját, ahol a családtagok biztosítják az idősek igényeit, majd visszafizetik az értékesítés a haza.

végső soron az örökösök megtakarítanák a kamat és a költségek összegét, de biztosnak kell lenniük abban, hogy képesek legyenek kielégíteni a lakástulajdonosok igényeit a saját készpénzkiadásaik mellett, amíg ez az idő el nem jött.

ellenkező esetben a fordított jelzálog lehetővé teszi az idősebb lakástulajdonosok számára, hogy szabadon öregedjenek, vagy olyan otthont vásároljanak, amely jobban megfelel az igényeiknek, anélkül, hogy a családtagokra kellene támaszkodniuk, amikor jövedelmük és/vagy megtakarításaik egyébként nem engednék meg, vagy anélkül, hogy megkövetelnék tőlük, hogy minden megtakarításukat felhasználják erre.

Ez ad nekik a lehetőséget, hogy a fizetés nélkül a követelmény, hogy erre, és mivel mindig a saját otthonában, akkor eladni vagy fizetni a kölcsönt le bármilyen okból bármikor büntetés nélkül.

mi teszi a fordított jelzálog helyes vagy rossz, hogy ez jó vagy rossz a körülmények, nem mi történt a barátja anyja nagybátyja, amikor meghalt, és a család nem kapta meg az örökséget várták.

példa GYIK

van-e példa Kölcsönszerződésre fordított jelzáloghitelekhez?

közzétettünk egy minta kölcsönszerződést a fordított jelzáloghitelhez, amely elérhető a honlapunkon https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

van példa a fordított jelzáloghitelek havi fizetési lehetőségére?

van egy minta a havi fizetési lehetőség fordított jelzálog honlapunkon, vagy futtathat egy mintát a saját paramétereit az online számológép.

van egy fordított jelzálog hitelkeret példa?

már írt egy minta hitelkeret a fordított jelzálog és ez elérhető a honlapunkon, vagy futtathat egy mintát a saját paramétereit az online számológép.

hogyan működik a fordított jelzálog a vásárlás munka?

a vásárlási fordított jelzálog biztosítja a hitel teljes összegét, amelyre a záráskor jogosult, és a fennmaradó összeget a vásárlás lezárásához hozza.

például, ha a vételár $200,000 és a fordított jelzálog $ 120,000, akkor hozza a $80,000 plusz minden záró költségek, a hitel lenne a kínálat $120,000 a zárás és a vásárlás lezárulna.

van egy számológép, amely megmutatja fordított jelzálog példák?

van egy saját számológépünk, amely megadja a forgatókönyveket, az amortizációs ütemezéseket és a paraméterek költségeit.

Lásd még:

Az ideális fordított jelzálog vásárlási példa.