ARLO™の利点を体験

リバースモーゲージの仕組みの例はありますか?p>

私たちは、借り手、家族、さらには融資業界の他の人や製品を理解していない他の専門産業から、この質問を常に得ています。

ほとんどの人がリバースモーゲージに関する意見を持っているようで、多くの場合、事実上の知識に基づいていません。

多くの場合、人々は彼らが聞いた何かに自分の意見をベースに、彼らはすべての情報を自分自身を持っていないか、センセーショナルな記事を作るために探していたか、単にフラットアウト間違っていたかもしれない記者から読んだいくつかのレポート。

私たちは、年間を通じて多くのそのような記事を暴かれ、人々はリバースモーゲージが本当に何であるかを知っているし、彼らがどのように動作するか

まず、リバースモーゲージは皆のためではありません。 彼らは多くの借り手の退職金制度で非常に重要な役割を持っていますが、すべての借り手のために働くわけではありません。

私たちはそれを認識し、私たちが与える例では、これが借り手とその家族にとって有利ではないときについても説明します。

リバースモーゲージはローンです。 それは政府の助成金ではありません。

あなたは逆の住宅ローンを取る場合、それはあなたがローンを完済するために現金資産を持っていないと、ほとんどの借り手が銀行口座に座ってその

- どのくらい受け取ることができます(3例)

- 最初の例

- 第二の例

- 第三の例

- 各支払いオプションには長所と短所があります

- Line of Credit Growth Rate Example

- 家族への影響

- よくある質問の例

- リバースモーゲージに利用可能なローン契約の例はありますか?私たちは、リバースモーゲージのためのサンプルローン契約を掲載しており、それはで私たちのサイト上で利用可能ですhttps://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf リバースモー

- リバースモーゲージのクレジットラインの例はありますか?

- リバースモーゲージはどのように購入作業に動作しますか?

どのくらい受け取ることができます(3例)

リバースモーゲージは、借り手が家に住み続け、ローンの要件を満たしている限り、毎月の返済を必要としない現金を得るために、借り手が自宅の株式の一部を使用することを可能にするローンです。

借り手は、税金、保険、その他の財産評価(すなわちHOA会費)を支払うだけでなく、他のローンと同じように合理的な方法で家を維持する必要があります。

それを分解してみましょう。

借り手は彼らの家の公平の部分を受け取って資格がある。

あなたはあなたの家の価値の100%を取得していないと借り手が支払いを行うことなく、多くの場合、多くの年のために、家に住むことができるので、その量は家の価値の50%未満になります。

あなたが対象となるどのくらいHUDが使用する電卓に組み込まれているいくつかの要因(または独自のパラメータを使用しますが、同じ方法で動作す

借り手の年齢、財産価値またはHUDの最大貸出限度額、現在の金利、および取引が購入の場合、購入価格はすべて借り手が適格である金額に影響します。

HUDが使用する式は、62歳の借り手が80歳の借り手よりも残りの平均寿命にわたって利息を計上する傾向がはるかに大きいため、数理計算上の表を

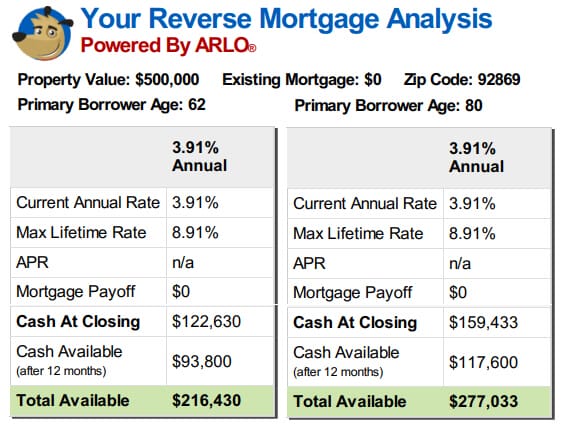

以下の例を見ると、同じ価値のある家に住んでいる二つの借り手のローンの金利が同じであるが、一人の借り手は62歳であり、一人は80歳である。

最初の例

第二の例

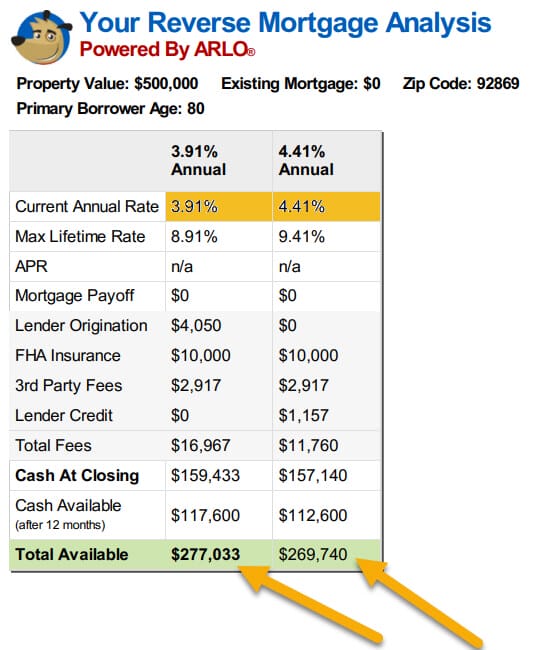

以下の例の第二のセットを見て、金利がわずか半分から一パーセント

金利のわずか半分の上昇であっても、借り手が受け取る金額の低下を補うためには、ほとんどの不動産よりもはるかに多くの感謝が必要です。

間違いなく、現在のプロパティ値は、多くの借り手が彼らのリバースモーゲージの詳細を得るのを助けてきましたが、借り手がフェンスの上に座って、値が増加するのを待っている場合、金利の上昇はそれを一掃します。

リバースモーゲージが借り手が”…毎月の返済を必要としない現金を得る…”可能性があると言われている

すべての借り手は、計算機の結果(年齢、金利、財産価値を考慮した)に基づいて、リバースモーゲージプログラムで同じ利点を受け取ります。

しかし、ほとんどの借り手が利用できる資金の量に影響を与える最大の注意点の一つは、リバースモーゲージは、借り手がローンを閉じた時点でタイトル

現在の住宅ローン/先取特権は全額支払わなければなりません。

プログラムの下で$200,000の利点があり、一方に1 100,000の現在の抵当があり、他の借り手の家が自由、明確なら、最初の借り手は最初に既存の貸付け金を完済しなければならないし、第二の借り手が利用できる全体の$200,000を有する間、望むように使うために$100,000が残される。

最初の借り手は、利用可能な限り多くの現金を持っていませんが、その借り手はまた、もはや古いloan100,000ローンの毎月の支払いを支払うことはありません。

借り手は、彼らが閉じる前に長いローンの生活のためにそれらに利用可能な金額の完全な開示を受け取り、彼らは彼らの資金を受け取ることがで

既存のローンが全額支払われた後、借り手は一括払いとして残りの資金を受け取ることを選択することができます(固定または調整可能ですが、資金が既存の先取特権を完済したり、新しい家を購入したりするために使用されていない場合は、最初の年に固定金利に制限があるかもしれません)、

クレジットラインとして、あなたが望むときはいつでもアクセスすることができます、借り手は、彼らが選択した限り、彼らのローンに残っている資金を持っている限り、支払われる一定の金額または期間の毎月の支払いを選択することができます(期間支払いとして知られています)。、または彼らはによって定められるように支払を選ぶことができます 限り、彼らは家(テニュアオプション)に住んでいるように借り手の生活のために継続されます電卓。

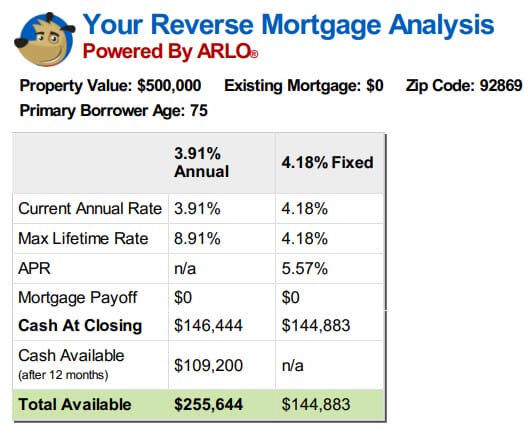

第三の例

返済する既存の住宅ローンのない75歳の借り手のためのさまざまなオプションの以下のいくつかの例があります。

各支払いオプションには長所と短所があります

各オプションには正

たとえば、固定金利ローンはワンタイムドローのみであり、借り手は開始時に利用可能なすべての資金を取らなければなりません。あなたが家を購入したり、既存のローンを完済するために最初からすべてのお金が必要な場合は、これは良い選択かもしれないし、それは将来的に上昇一方、クレジットラインまたは毎月の支払いオプションが必要な場合は、利用可能な唯一のオプションは調整可能なレートオプションです。

ローンは、年間および生涯のキャップを持っていますが、金利は時間の経過とともに増加する可能性があります。

調整可能なレートのオプションのもう一つの肯定的な要因は、しかし、あなたが使用していないローンの量は、あなたのローンが利息と住宅ローン保険を発生させるのと同じレートで時間をかけて成長するということです。

言い換えれば、あなたのライン上であなたに利用可能なお金を持っている場合、その量は金利プラス住宅ローン保険発生率によって毎年成長します。

成長の最初の年にequ200,000に相当する5%の利息とMIP発生率を持つ信用のラインのために。

来年、信用枠はその時点で有効なレートで成長しますが、新しい残高は$210,000になります。

これは誰もがあなたに支払った関心ではなく、それがあなたにこのように説明された場合、それはラインの成長の治療の絶対的な誤特性化です。

これは、すべての資金を使用していないし、誰かがやったように多くの関心を計上するため、あなたに利用可能なクレジットラインの増加です。

あなたが後でラインを使用する場合、彼らは資金を借りており、あなたに属している銀行口座のお金のように稼いだ利息とは異なり、ローンが返済されたときに返済され、あなたがあなたの口座からそれを取り出すときに銀行を返済する必要はありません。

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

年間liborマージンを使用した例2%総金利発生と成長率が5.5%で一致したリバースモーゲージはローンですので、あなたが借りたお金に利息が発生します。

残高が増加するので、支払いは必要ありませんし、残高が増加するにつれて、あなたが計上する利息の額も増加します。

残高が増加するので、支払いは必要ありません。

リバースモーゲージによる支払いは決してありませんが、前払いのペナルティもありません。

利息の蓄積だけのために残高が増加するのを見たくない借り手は、いつでも任意の金額の支払いを行うことができます。

これの美しさは、支払い期限がないので、期日がなく、最小期限がなく、あなたがしたい場合でも、任意の月に支払いを行うのが便利ではない場合、あな あなたが時々支払わないことを選択した場合。

借り手は完全な制御を持っています。 彼らは彼らのバランスが成長することを許可することができます、彼らは任意の利息を支払うことによって、レベルを維持することができますか、彼らは発生する利息よりも多くを支払うことによってそれを減らすことができます–しかし、彼らは何もしていないが、彼らの主な住居として家に住んで、税金や保険を他の評価と一緒に支払い、家を維持します。

借り手が考慮する必要がある最後のことは、ローンが相続人に与える影響です。

家族への影響

私が聞く最大の苦情は、主に、ローンを受け取った時点で借り手と結婚していなかった現在の配偶者である可能性のある相続人、リバースモーゲージの存在を知ったときにショックを受けた家族、または借り手と一緒に引っ越したが、元の借り手がすべて永久に家を出た後、ローンの条件の下で家に残ることができないことを学ぶ家族からです。私が言って始めたように、ローンは利益を決定するために特定の既知の要因を使用しています。

したがって、リバースモーゲージは、新しい借り手によるローンの仮定や新しい配偶者の追加などを許可しません。 ローンが閉じた後、それはすべてのローンの仮定を歪めるだろう。

借り手は、新しい配偶者がリバースモーゲージのセキュリティに含まれるようにしたい場合、彼らは両方の借り手の名前で新しいリバースモーゲージにリファイナンスして喜んででなければなりません。

家族は、リバースモーゲージの影響と相続人に残された金額への影響を議論することは、最初の場所でローンを取得する必要があると感じた個人(複数可)

高齢者の住宅所有者は、いくつかの支援が必要であると感じているが、家族が彼らの継承が低下見たくない場合は、おそらく家族はすべて一緒にプールし、家族が高齢者のニーズを提供し、その後、家の販売で返済されることにより、自分の家族のリバースモーゲージを作成することができます。

最終的には、相続人は利息と費用の額を節約するだろうが、その時が来るまで、彼らは自分の現金支出に加えて、住宅所有者のニーズを満たすことが

そうでなければ、リバースモーゲージは、高齢者の住宅所有者に、収入および/または貯蓄がそうでなければ許可されないときに家族に頼らずに、またはそ

それは彼らにそうするための要件なしで支払いを行うオプションを提供し、彼らは常に家を所有しているので、彼らはペナルティなしでいつでもリバースモーゲージが正しいか間違っているのは、それがあなたの状況にとって正しいか間違っているかどうかであり、彼が死んだときにあなたの友人の母の叔父に何が起こったのかではなく、家族が彼らが期待した継承を得られなかったことです。

よくある質問の例

リバースモーゲージに利用可能なローン契約の例はありますか?私たちは、リバースモーゲージのためのサンプルローン契約を掲載しており、それはで私たちのサイト上で利用可能ですhttps://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

リバースモー

私たちは、当社のウェブサイト上で毎月の支払いオプションのリバースモーゲージのサンプルを持っているか、私たちのオンライン電卓上で独自の

リバースモーゲージのクレジットラインの例はありますか?

私たちは、リバースモーゲージのためのクレジットのサンプルラインを掲載しており、それは私たちのサイト上で利用可能であるか、私たちのオンラ

リバースモーゲージはどのように購入作業に動作しますか?

購入リバースモーゲージは、あなたが閉鎖時に適格であり、あなたの購入を閉じるために資金の残りの部分をもたらすためにローンの総額を供給します。

あなたの購入価格が$200,000であり、あなたの逆の抵当が$120,000なら、loan80,000と閉鎖の費用を持って来、貸付け金は閉鎖でclosing120,000を供給し、購入は閉まる。リバースモーゲージの例を示す電卓はありますか?

私たちはあなたのパラメータのシナリオ、償却スケジュールとコストを与える独自の計算機を持っています。

も参照してください:

理想的なリバースモーゲージ購入の例。