experimentar a vantagem ARLO™

existe um exemplo de como uma hipoteca reversa funciona?

recebemos esta pergunta o tempo todo, de mutuários, familiares e até mesmo de outros na indústria de empréstimos e outras indústrias profissionais que simplesmente não entendem o produto.parece que quase toda a gente tem uma opinião sobre hipotecas inversas e, muitas vezes, baseiam-se em quase nenhum conhecimento factual.

muitas vezes as pessoas baseiam suas opiniões em algo que ouviram, alguns relatórios que eles leram de um repórter que pode não ter tido todas as informações eles mesmos ou estavam olhando para fazer um artigo sensacional ou foram simplesmente plana fora errado.

We have debunked many such articles throughout the years and wanted to take an opportunity to let folks know just what a reverse mortgage really is and give some factual examples as to how they work.em primeiro lugar, as hipotecas reversíveis não são para todos. Eles têm um papel muito importante nos planos de aposentadoria de muitos mutuários, mas eles não trabalham para todos os mutuários.

reconhecemos que e com os exemplos que vamos dar, também vamos explicar quando isso não é vantajoso para os mutuários e suas famílias.uma hipoteca reversa é um empréstimo. Não é uma bolsa do governo.

Se você tomar uma hipoteca reversa, ele deve ser reembolsado por você ou seus herdeiros, com a eventual venda ou refinanciamento da casa, se você não tiver o dinheiro ativos para pagar o empréstimo de fora e a maioria dos mutuários não tem esse dinheiro sentado em uma conta bancária.

- quanto você pode receber (3 exemplos)

- Exemplo

- Segundo Exemplo

- terceiro exemplo

- cada opção de pagamento tem os seus prós e contras

- Line of Credit Growth Rate Example

- Efeitos sobre os Membros da Família

- exemplo FAQs

- existe um exemplo de contrato de empréstimo disponível para hipotecas reversíveis?

- há um exemplo de uma opção de pagamento mensal por hipotecas inversas?

- existe uma calculadora que mostra exemplos de hipoteca inversa?

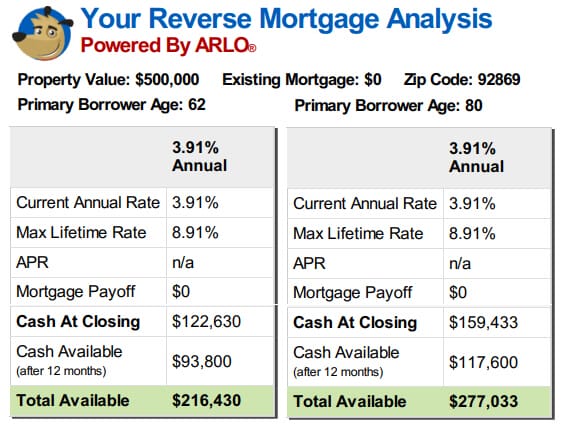

quanto você pode receber (3 exemplos)

uma hipoteca reversa é um empréstimo que permite aos mutuários usar uma parte do capital próprio em suas casas para obter dinheiro que não requer nenhum reembolso mensal enquanto o mutuário continuar a viver na casa e cumprir os requisitos de empréstimo.

mutuários ainda devem pagar seus impostos, seguros e quaisquer outras avaliações de propriedade (ou seja, taxas HOA), bem como manter as casas de uma forma razoável, assim como com qualquer outro empréstimo.vamos dividir isso. Os mutuários são elegíveis para receber uma parte do capital próprio em sua casa.

Você não recebe 100% do valor de sua casa e porque os mutuários podem viver em casa, muitas vezes por muitos anos sem fazer um pagamento, esse montante será inferior a 50% do valor da casa.

Quanto você será elegível para irá depender de vários fatores que são incorporados em uma calculadora que o HUD usa (ou um programa proprietário do jumbo que usa seus próprios parâmetros, mas funciona da mesma maneira).

O(s) mutuário (s) idade, o valor do imóvel ou o limite máximo de empréstimo HUD, as taxas de juro atuais, e se a transação for uma compra, o preço de compra todos afetará o montante para o qual o mutuário é elegível.

a fórmula utilizada pela HUD tem em consideração os quadros actuariais, uma vez que um mutuário de 62 anos tem uma propensão muito maior para aumentar os juros sobre a sua esperança de vida restante do que um mutuário de 80 anos.

Se você olhar os exemplos abaixo, você pode ver qual seria a diferença nas receitas entre dois mutuários que vivem nas mesmas casas valorizadas com a mesma taxa de juros sobre seus empréstimos, mas um mutuário tem 62 anos de idade e um é 80.

Exemplo

Segundo Exemplo

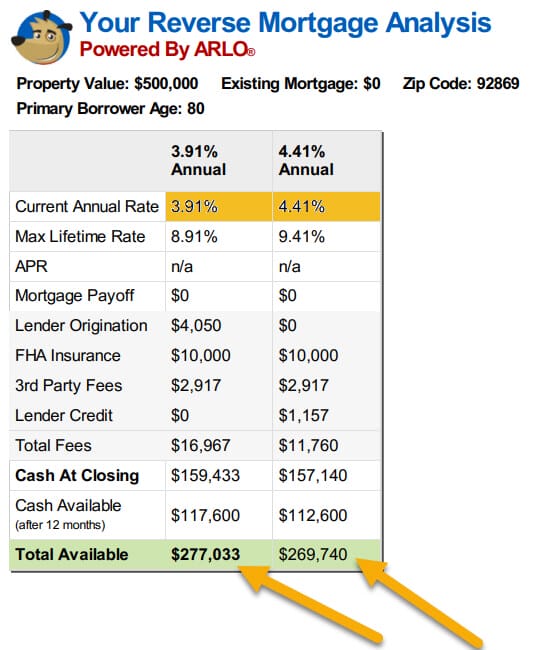

Olhar para o segundo conjunto de exemplos abaixo e observe o que acontece com os fundos disponíveis para os mutuários, quando aumentam as taxas de apenas uma metade de um por cento.

é preciso muito mais apreciação do que a maioria das propriedades irá experimentar para compensar a queda nos montantes que os mutuários recebem, mesmo com apenas metade de um aumento por cento nas taxas.

não se enganem, os valores actuais da propriedade têm ajudado muitos mutuários a obter mais sobre as suas hipotecas inversas, mas as taxas crescentes vão acabar com isso se os mutuários se sentarem na cerca e esperarem que os valores aumentem.

a próxima parte da declaração sobre o que uma hipoteca reversa é dito que os mutuários poderiam “…obter dinheiro que não requer nenhum reembolso mensal…”.

Todos os mutuários recebem os mesmos benefícios no programa de hipoteca reversa com base nos resultados da calculadora (que levam em consideração sua idade, taxas de juros e valores de propriedade).

no Entanto, uma das maiores limitações que afetam a quantidade de fundos disponíveis para a maioria dos mutuários é de que a hipoteca reversa deve ser o único empréstimo em título, no momento em que o mutuário fecha o empréstimo.quaisquer hipotecas/hipotecas actuais devem ser integralmente pagas.

Se você tem dois mutuários que têm um benefício de $200.000, sob o programa e tem uma corrente de hipoteca de us $100.000, e outros mutuário da casa é livre e esclarecido, o primeiro mutuário deve primeiro pagar o seu empréstimo existente e ficará com us $100.000 para gastar como desejar enquanto o segundo mutuário terá toda a us $200.000 disponíveis.

o primeiro mutuário não terá tanto dinheiro disponível, mas esse mutuário também não estará mais pagando o pagamento mensal sobre o antigo empréstimo de $ 100.000 .

mutuários recebem a divulgação completa dos montantes disponíveis para a vida do empréstimo muito antes de fechar e têm muitas opções sobre como eles podem receber seus fundos.

Depois de qualquer empréstimos existentes serão pagos na íntegra, os mutuários podem optar por receber seus fundos restantes como uma quantia fixa ou ajustável, mas pode haver limites na taxa fixa desenha no primeiro ano, se os fundos não estão sendo usados para pagar os possíveis ônus ou comprar uma nova casa),

Como uma linha de crédito, você pode acessar sempre que você quiser, os mutuários podem escolher um pagamento mensal por um período definido ou de período de tempo que será paga enquanto eles escolhem e contanto que eles tenham fundos restantes na sua crédito (conhecido como prazo de pagamento), ou eles podem escolher um de pagamento, conforme determinado pelo calculadora que vai continuar para a vida do mutuário, enquanto eles vivem na Casa (opção de posse).

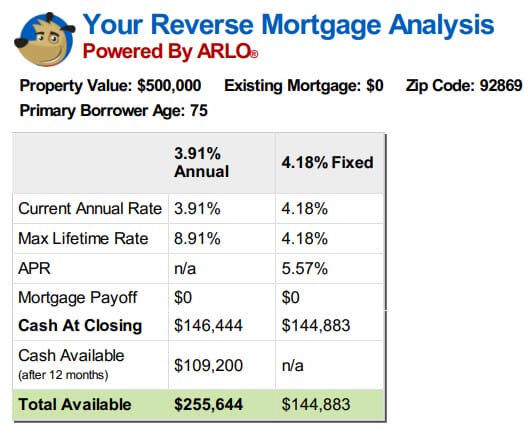

terceiro exemplo

há alguns exemplos abaixo das diferentes opções para um mutuário de 75 anos sem hipoteca existente para pagar.

cada opção de pagamento tem os seus prós e contras

cada opção tem os seus positivos e potenciais inconvenientes.por exemplo, o empréstimo a taxa fixa é um empate único e os mutuários devem ter todos os fundos disponíveis no início.

Se você precisar de todo o dinheiro desde o início para comprar a casa ou para pagar o seu empréstimo existente, esta pode ser uma boa escolha e que iria manter a sua taxa de juros de aumentar no futuro.por outro lado, se você quiser uma linha de crédito ou uma opção de pagamento mensal, então as únicas opções disponíveis são as opções de taxa ajustável.os empréstimos têm limites máximos anuais e ao longo da vida, mas as taxas podem aumentar ao longo do tempo.

outro fator positivo sobre as opções de taxa ajustável, embora seja que o montante do empréstimo que você não usa irá crescer ao longo do tempo, à mesma taxa que o seu empréstimo acumula juros e seguro hipotecário.

em outras palavras, se você tem dinheiro disponível para você em sua linha, esse montante vai crescer pela taxa de juros mais a taxa de juro de seguro hipotecário accrual anualmente.

para uma linha de crédito de $ 200,000 com um juro de 5% mais a taxa de acréscimo do MIP, que equivale a $10,000 no primeiro ano de crescimento.

no ano seguinte, a linha de crédito cresceria à taxa em vigor naquela época, mas no novo saldo de US $210.000.

Este não é o interesse que alguém lhe pagou e se alguma vez lhe for explicado desta forma, isso é uma descaracterização absoluta do tratamento do crescimento da linha.

Este é um aumento de linha de crédito que está disponível para você, porque você não usou todos os seus fundos e acumular tanto interesse como alguém que fez.

Se você usar a linha mais tarde, eles são emprestados fundos e eles seriam reembolsados quando o empréstimo é reembolsado ao contrário de juros como em dinheiro em uma conta bancária que pertence a você e você não tem que pagar o banco de trás quando você tirá-lo de sua conta.

Line of Credit Growth Rate Example

| Year (after 12 full months) |

Available Line of Credit (Starting at $200,000) |

|---|---|

| 1 | $211,281 |

| 2 | $223,119 |

| 3 | $235,789 |

| 4 | $249,090 |

| 5 | $263,140 |

| 6 | $277,983 |

| 7 | $293,664 |

| 8 | $310,229 |

| 9 | $327,728 |

| 10 | $346,215 |

Exemplo de utilização anual libor margem de 2%, com o total de juros a taxa de acumulação e de crescimento verificada em 5.5%

Desde uma hipoteca reversa é um empréstimo, você acumula juros sobre o dinheiro emprestado.não há pagamento necessário para que o saldo cresça e o saldo cresça, assim como o montante dos juros acumulados.

nunca há um pagamento devido com uma hipoteca reversa, mas nunca há uma penalidade de pré-pagamento também.os mutuários que não desejam ver o seu saldo crescer apenas devido à acumulação de juros podem fazer pagamentos de qualquer montante a qualquer momento.

A beleza disso é que uma vez que não há pagamento devido, não há datas de vencimento, sem pedidos mínimos devido e se não for conveniente para fazer um pagamento em determinado mês, mesmo se você quiser, não há ramificações negativas para o seu crédito, etc. se escolheres não pagar às vezes.os mutuários têm controlo total. Eles podem permitir o equilíbrio para crescer, eles podem mantê-la nivelada pelo pagamento de quaisquer juros devidos ou eles podem reduzi-lo por pagar mais do que os juros vencidos – mas eles não têm nada, mas viver em casa como sua residência principal, pagar os impostos e seguros, juntamente com quaisquer outras avaliações e manter a casa.a última coisa que os mutuários precisam considerar é o efeito que o empréstimo terá sobre os herdeiros.

Efeitos sobre os Membros da Família

A maior reclamação que ouço é principalmente a partir de herdeiros que pode ser atual cônjuges que não eram casados para o mutuário no momento em que o empréstimo foi recebida, membros da família que foram chocados ao saber da existência da hipoteca reversa ou de outros que foi morar com os mutuários, mas aprender agora eles não podem ficar em casa sob os termos do empréstimo após o original mutuários têm todos os permanentemente deixou a casa.como comecei por dizer, o empréstimo usa certos factores conhecidos para determinar os benefícios.portanto, a hipoteca reversa não permite a assunção do empréstimo por novos mutuários ou a adição de novos cônjuges, etc. após o encerramento do empréstimo, isso iria distorcer todos os pressupostos do empréstimo.

Se os mutuários querem que novos cônjuges sejam incluídos na segurança de uma hipoteca reversa, eles devem estar dispostos a refinanciar em uma nova hipoteca reversa em nome de ambos os mutuários.os membros da família precisam perceber que discutir as ramificações da hipoteca reversa e os efeitos sobre os montantes deixados aos herdeiros deve ocorrer muito antes da passagem do(s) indivíduo (s) que sentiu necessário para obter o empréstimo em primeiro lugar.se o proprietário sénior sentir que é necessária alguma assistência, mas os membros da família não querem ver a sua herança reduzida, talvez os membros da família possam juntar-se e criar uma hipoteca reversa da família própria, em que os membros da família fornecem para as necessidades dos idosos e, em seguida, são reembolsados com a venda da casa.em última análise, os herdeiros poupariam o montante dos juros e dos custos, mas teriam de ter a certeza de que tinham os meios necessários para satisfazer as necessidades dos proprietários, para além das suas próprias despesas de caixa, até esse momento.

caso Contrário, a hipoteca reversa permite sênior proprietários de imóveis a liberdade de idade no local ou comprar uma casa que melhor se adapte às suas necessidades, sem ter que depender de membros da família, quando seus rendimentos e/ou de poupança não iria permitir, ou, sem a necessidade de utilizar todas as suas economias para fazer isso.

Ele dá a opção de fazer um pagamento, sem a necessidade de fazê-lo e uma vez que eles sempre própria casa, eles podem vender ou pagar o empréstimo de fora, por qualquer razão, a qualquer momento, sem penalidade.o que faz uma hipoteca reversa certa ou errada é se é certo ou errado para as suas circunstâncias, não o que aconteceu com o tio da mãe do seu amigo quando ele morreu, e a família não recebeu a herança que esperavam.

exemplo FAQs

existe um exemplo de contrato de empréstimo disponível para hipotecas reversíveis?

temos publicado um exemplo de contrato de empréstimo para a hipoteca reversa e ele está disponível no nosso site em: https://reverse.mortgage/media/sample-reverse-mortgage-agreement.pdf

há um exemplo de uma opção de pagamento mensal por hipotecas inversas?

temos uma amostra de uma opção de pagamento mensal hipoteca reversa em nosso site ou você pode executar uma amostra para os seus próprios parâmetros em nossa calculadora online.existe uma linha de crédito hipotecário reverso?

nós postamos uma linha de exemplo de crédito para a hipoteca reversa e está disponível em nosso site ou você pode executar uma amostra para seus próprios parâmetros em nossa calculadora online.como funciona uma hipoteca reversa numa obra de compra?

uma compra reverse mortgage fornece o montante total do empréstimo para o qual você é elegível no fechamento e você traria o restante dos fundos para fechar a sua compra.por exemplo, se o seu preço de compra for de $ 200,000 e a sua hipoteca reversa for de $ 120,000, você traria $ 80,000 mais quaisquer custos de encerramento, o empréstimo iria fornecer $120,000 no fecho e a compra iria fechar.

existe uma calculadora que mostra exemplos de hipoteca inversa?

temos uma calculadora proprietária que lhe dará cenários, horários de amortização e custos para os seus parâmetros.

também ver:

O exemplo Ideal de compra de hipoteca reversa.